| 🔥 La première épargne alignée sur l'Accord de Paris | › Voir l'offre | ||

| 🔥 Jusqu'à 350 € de prime équivalente aux frais de gestion remboursés | › Voir l'offre |

Gérer son épargne sans passer par une banque est possible grâce aux robo-advisors. Ce sont des plateformes spécialisées qui permettent d’administrer, en ligne et de manière automatisée, un portefeuille de produits financiers. Voici un comparatif des 8 meilleurs robo-advisors, appelés aussi en France robots conseillers d’investissement ou robots conseillers financiers.

Sommaire

1️⃣ Goodvest

Présentation

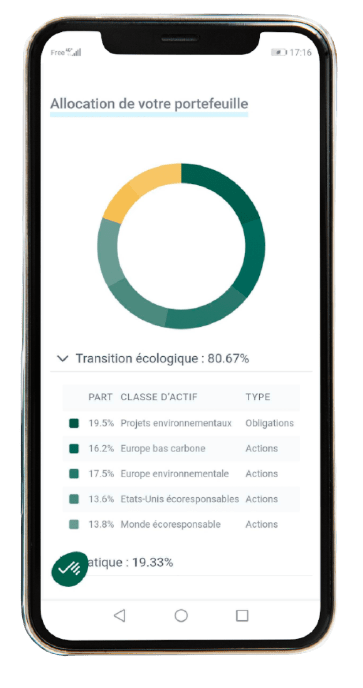

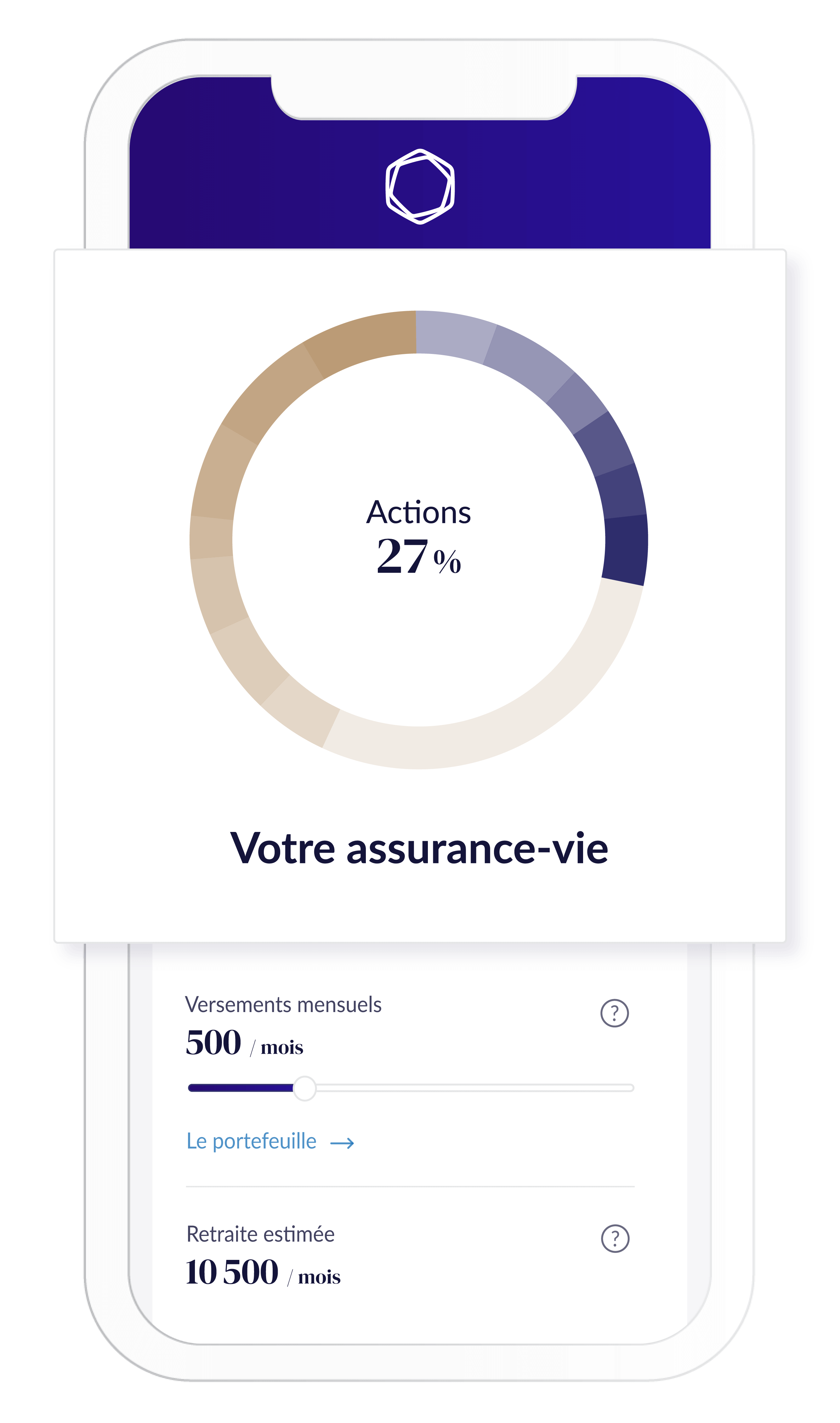

Goodvest est un promoteur de l’épargne responsable. Il offre une réponse « verte » pour épargner et permet à ses clients d’investir pour construire un monde durable. En effet, c’est le seul qui respecte totalement l’Accord de Paris. Ses produits prennent en compte le respect de la limite de 2 °C maximum d’ici 2100 pour le réchauffement climatique.

L’ensemble des portefeuilles que la plateforme propose sont sous forme d’assurance-vie et constitués d’unités de compte en ETF. La gestion est personnalisée et pilotée par une équipe d’experts.

Goodvest est labellisé en tant que Conseiller en Investissement Financier (CIF) par l’Autorité des Marchés Financiers (AMF) et son activité est régulée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Aussi, la fintech est enregistrée à l’Organisme pour le Registre unique des Intermédiaires en Assurance, banque et finance (ORIAS).

Fonctionnement

Goodvest est une plateforme simple qui s’adresse à tous les profils. À la souscription, un formulaire est rempli pour identifier le risque acceptable par le client.

Les options de placement sont diversifiées avec des thématiques au choix (la santé, les énergies vertes, la transition énergétique, etc.). Elles sont accentuées par la stratégie d’investissement via les trackers (ETF).

Avantages

✅ L’épargne est disponible dans les 72 heures si vous souhaitez la retirer.

✅ Goodvest ne prélève aucuns frais d’ouverture, de dépôt ou retrait, ni de fermeture.

✅ Opter pour Goodvest c’est opter pour une épargne citoyenne avec des valeurs.

Inconvénients

❌ Goodvest propose uniquement des fonds sur critères ESG

❌ Une application mobile n’a pas encore été lancée.

Tarifs

Chez Goodvest, la gestion coûte entre 1,65 % et 1,90 % en fonction du type de profil, et ce, tous frais compris. En moyenne, les frais de gestion des fonds sont de 0,25 %, la rémunération de l’assureur est de 0,60 % et Goodvest prélève 0,90 % de frais de gestion (c’est d’ailleurs son unique rémunération).

Qui est derrière Goodvest ?

Goodvest est une start-up française dont le concept a été imaginé à la fin du confinement, par Joseph Choueifaty et Antoine Bénéteau.

Ces derniers se sont donné pour mission d’agir pour lutter contre le réchauffement climatique à travers une épargne responsable et soucieuse de l’environnement. La plateforme exclut notamment des investissements dans les énergies fossiles, l’armement, le tabac, bref, tous les secteurs hautement polluants.

Avis Goodvest

Goodvest trouve son public qui partage ses valeurs et apprécie son côté innovant et éthique. La plateforme est simple et accessible d’après les clients. Sur Trustpilot, elle a récolté un score de 4,7 sur 5 et sur Google, une note de 4,8 sur 5.

À lire aussi : notre avis complet sur Goodvest

2️⃣ Yomoni

Présentation

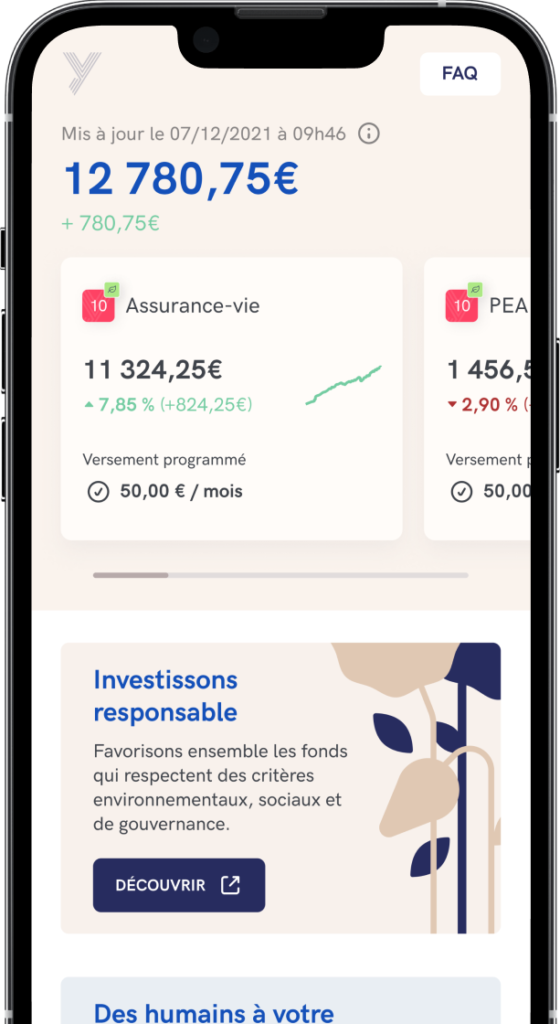

Yomoni propose un service de gestion déléguée de portefeuille, accessible et personnalisé. Il met à disposition de sa clientèle l’expertise de ses conseillers dont les décisions stratégiques permettent de maximiser les rendements du portefeuille.

Vous avez la liberté de consulter la composition de votre portefeuille à tout moment, dans votre espace client, et de recevoir un rapport de gestion. Les principaux produits de Yomoni sont l’assurance-vie, le PEA (Plan d’Épargne en Actions), le Plan d’Épargne Retraite (PER) et le compte titres.

La Société de Gestion de Portefeuille derrière Yomoni est agréée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Le robo-advisor est sujet à vérifications par l’Autorité des Marchés Financiers qui doit, notamment, valider toutes ses transactions.

Fonctionnement

Yomoni propose une simulation afin de déterminer votre profil en fonction de vos projets. Il est en mesure d’identifier vos besoins et de vous proposer un portefeuille adapté. Le choix du produit d’épargne se fait en ligne en quelques minutes. Le montant du versement initial, c’est-à-dire le ticket d’entrée, est de 1 000 €.

Ensuite, durant la gestion par mandat, la plateforme s’emploie à générer des revenus à partir de votre investissement avec ses équipes de gestion. Dans cette optique, elle fait recours à son expertise des ETF (Exchange-Traded Funds ou Fonds Négociés en Bourse) qui sont des fonds de placement de valeurs mobilières dont les parts cotées en bourse se négocient comme des actions.

Ils permettent de diversifier le portefeuille tout en profitant de frais moins onéreux comparativement aux fonds traditionnels. Le portefeuille fait l’objet d’une constante surveillance afin de pouvoir effectuer, si nécessaire, des opérations d’allocation et de rééquilibrage.

Avantages

✅ Un bonus de bienvenue de 350 € est offert au client à la souscription de tout nouveau contrat, ainsi qu’une somme de 150 € au parrain. Il s’agit d’une des meilleures offres de fidélisation proposées sur le marché.

✅ Le service client est accessible et facile à joindre.

✅ Clarté et rapidité du processus de souscription, avec peu de frais de gestion.

✅ La plateforme n’exige aucuns frais d’arbitrage, de dossier, ni de versements ou de sortie.

Inconvénients

❌ Yomoni ne propose pas de contrat de capitalisation.

❌ La plateforme n’est pas disponible sous le format d’application mobile.

❌ Chez Yomoni, il n’est pas possible de gérer plusieurs projets dans le cadre d’un même contrat d’assurance-vie. Tout changement de profil nécessite l’ouverture d’un nouveau contrat.

Tarifs

Les tarifs sont de 1,6 % au maximum avec tous les frais compris : frais de gestion (0,7), frais d’enveloppe (0,6 %) et frais de support (0,3 %), lorsque les frais moyens des gérants privés sont de 3,6 %.

Qui est derrière Yomoni ?

Yomoni a été lancé par Mourtaza Asad-Syed, Guillaume Yribarren et Laurent Girard, avec pour objectif de faciliter la gestion du patrimoine sur le long terme, en France et entièrement en ligne. La plateforme compte plus de 31 000 clients et gère ainsi 687 millions d’euros d’encours. Son siège se trouve à Paris avec Sébastien d’Ornano comme président exécutif.

Avis Yomoni

Yomoni fait l’objet d’avis globalement positifs. Le robo-advisor a un score de 4,5/5 sur le site web d’avis de consommateur Trustpilot et a récolté une note de 4,3 étoiles sur Google.

Les clients relèvent notamment, entre autres, la rapidité et la facilité de la souscription, la performance de l’assurance-vie, ainsi que la souplesse des produits.

3️⃣ Ramify

![]()

Présentation

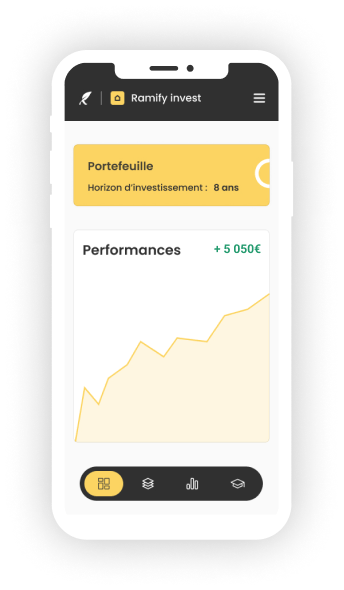

Ramify propose des solutions d’investissements guidées par la recherche pour une performance axée sur le long terme, via une assurance-vie ou un PER. Pour tendre vers une performance élevée, la société combine les actions (ETFs) cotées et non cotées, les obligations (ETFs) et l’immobilier.

Fonctionnement

Ramify est une plateforme innovante qui s’adresse à différents profils. Ainsi, selon votre “style” d’investissement, vous pourrez opter pour un profil conservateur, modéré ou agressif. Votre portefeuille sera construit en fonction. Vous pourrez ainsi modifier votre profil de risque.

Conservateur

- Actions : 48,4 %

- SCPI : 40 %

- Obligations : 11,6 %

Modéré

- Actions : 67,3 %

- SCPI : 22,7 %

- Obligations : 10 %

Agressif

- Actions : 74,1 %

- SCPI : 15,9 %

- Obligations : 10 %

Avantages

✅ La diversification proposée est réalisée sur-mesure pour chaque client.

✅ Les différents actifs constituant le portefeuille permettent de réduire les risques.

✅ Le PER et l’Assurance-vie permettent aussi une optimisation fiscale.

Inconvénients

❌ Absence de fonds euros sur l’assurance-vie qui auraient pu apporter plus de sécurité.

Tarifs

Chez Ramify, les frais de gestion sont réduits. Ils ne sont que de 1 %. Les investissements sont sans frais, à partir du moment où vous versez au moins 100 € par mois.

Qui est derrière Ramify ?

Cette jeune société est portée par Olivier, un ancien de chez Goldman Sachs Asset Management, et par Samy, un transfuge de la maison Oliver Wyman, cabinet de conseil spécialiste de l’industrie financière.

Leur volonté est de mettre en place une stratégie d’épargne permettant d’augmenter les rendements, de payer moins de frais qu’avec une banque traditionnelle, et s’adressant à tous, en privilégiant l’éducation financière.

Avis Ramify

C’est un nouveau venu dans le secteur, mais qui a de solides arguments à faire valoir. On aime particulièrement cette possibilité de pouvoir transférer son Plan d’Épargne Retraite (s’il existe déjà ailleurs) sans que cela ait un coût, puisque les frais de transfert sont pris en charge par Ramify.

À lire aussi : notre analyse complète de l’offre Ramify.

4️⃣ Mon Petit Placement

Présentation

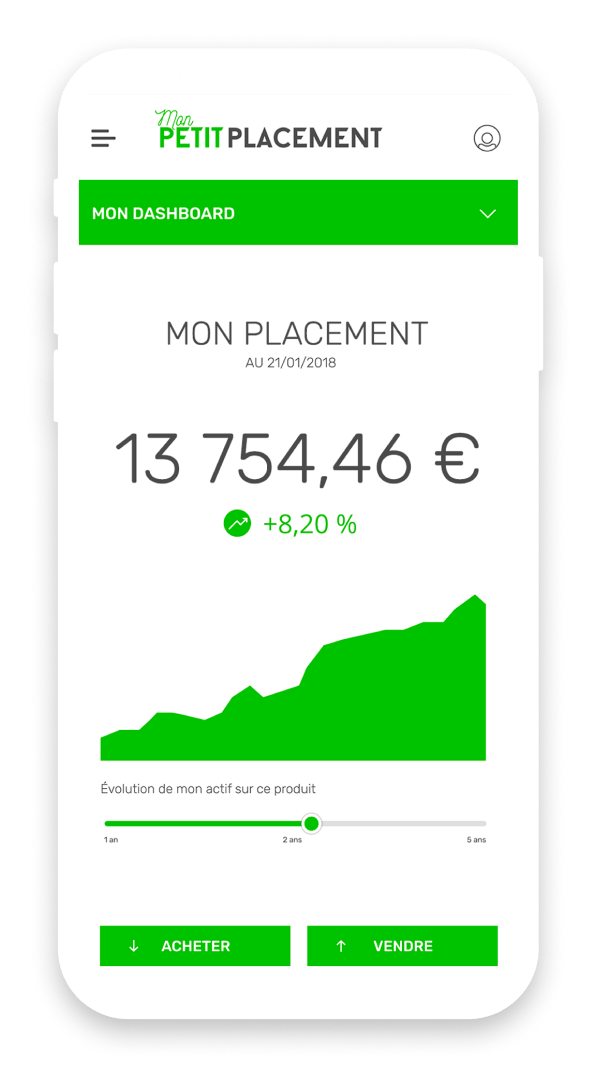

Mon Petit Placement est une fintech qui propose une personnalisation de l’accompagnement pour la gestion de portefeuille grâce à des vidéos-conseils. Elle met à disposition des experts avec qui la clientèle peut échanger en live chat. Le client contrôle de sa gestion et développe sa propre stratégie d’investissement.

Mon Petit Placement permet de souscrire à des produits d’épargne que sont l’assurance-vie et les OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) via 4 principaux types de portefeuilles :

➡️ Volontaire : risque minimal, croissance stable.

➡️ Énergique : risque et croissance modérés.

➡️ Ambitieux : risque conséquent, performance intéressante.

➡️ Intrépide : risque très élevé, forte rentabilité à long terme.

Le robo-advisor est régulé par le CIF (Conseiller en Investissement Financier), le COA (Courtier en Opérations d’Assurance), le MIA (Mandataire d’Intermédiaire d’assurance), et l’IOBSP (Intermédiaire en Opérations Bancaires et Service de Paiement).

Fonctionnement

À la différence d’autres robo-advisors, Mon Petit Placement n’emploie pas d’algorithme pour ses conseils en investissement et mise plutôt sur son service d’accompagnement totalement digital.

La plateforme propose un questionnaire de profilage pour déterminer votre profil épargnant de sorte à proposer un portefeuille d’actifs adapté. Le client a la liberté d’accepter la proposition ou d’opter pour un autre portefeuille.

En démarrant un investissement, vous pouvez souscrire à l’un des 2 contrats proposés qui sont Liberalys Vie, assuré par Apicil avec un capital minimum de 1 000 €, et Mon Petit Placement Vie qui est, quant à lui, assuré par Generali Vie avec un capital minimum de 300 €.

Avantages

✅ Mon Petit Placement se rémunère avec une commission assimilée uniquement à la performance du placement. Elle ne peut donc être prélevée que sur un gain, à partir de la plus grande somme atteinte par le passé.

✅ Les opérations d’ouverture de produit, de versements, de retraits et d’arbitrages sont toutes gratuites.

✅ La plateforme est accessible via une application mobile performante.

Inconvénients

❌ Mon Petit Placement n’offre que ses contrats partenaires.

❌ La jeunesse de la plateforme empêche une vision globale à long terme.

Tarifs

Les frais de gestion vont de 0,5 à 1,2 % selon la rémunération de l’assureur qui gère vos actifs et de celle des sociétés de gestion. La commission sur la performance prélevée peut varier entre 5 % et 25 % de la plus-value en fonction des montants investis.

Qui est derrière Mon Petit Placement ?

Fondé par Thomas Perret et Margaux Belhade, le robo-advisor lyonnais Mon Petit Placement a été lancé en 2020. L’application est aujourd’hui utilisée par des milliers d’utilisateurs alors que la start-up emploie une quarantaine d’employés.

Avis Mon Petit Placement

La solution bénéficie de très bonnes critiques de la part de ses divers utilisateurs. Sur Trustpilot, sa note est de 4,8/5. Le service client et l’accompagnement sont particulièrement appréciés.

5️⃣ Nalo

Présentation

Nalo est un robo-advisor qui propose une gestion déléguée basée sur les projets de ses clients et axée sur la performance. Le conseiller en investissement financier a pour unique produit phare l’assurance-vie. Ce dernier est multi-support et entièrement personnalisé.

Nalo accompagne sa clientèle et met à sa disposition un service clientèle performant. Notons que la plateforme est régulée par l’AMF et est membre de l’ANACOFI (Association NAtionale des COnseillers FInanciers).

Fonctionnement

Pour Nalo, connaître la nature du placement et avoir une estimation de la durée de vie du placement permet d’optimiser la performance. Si le client n’arrive pas encore à identifier ses besoins avant de souscrire à un contrat, Nalo met à sa disposition un conseiller en gestion de patrimoine pour un échange. Cela peut se faire par téléphone ou durant un rendez-vous physique.

Le robo-advisor propose une simulation pour identifier une solution d’investissement adaptée aux besoins et à la situation de l’utilisateur. Dès que la simulation est validée, on procède à la souscription qui se fait en quelques minutes. Le montant minimum d’une souscription est de 1 000 €.

Il s’agit d’un prélèvement par carte bancaire qui est opéré par son partenaire Generali, qui détient par ailleurs l’argent. Nalo se charge uniquement de la stratégie d’investissement. La plateforme pilote l’investissement en diversifiant le portefeuille grâce aux ETF. Elle effectue des rééquilibrages lorsque les marchés deviennent volatils.

Avantages

✅ Nalo a un quota de projets illimité pour un même contrat d’assurance-vie, ce qui facilite les réallocations quand vous changez de projet.

✅ La plateforme dispose d’un système de parrainage grâce auquel le conseiller virtuel peut proposer jusqu’à 500 € de bonus par filleul.

✅ Le mode de gestion assure une sécurisation progressive des investissements.

✅ Nalo ne prélève pas de frais d’entrée, de sortie, ni de frais d’arbitrages.

✅ L’épargne est disponible en 72 heures sur simple demande.

Inconvénients

❌ Nalo ne propose que ses contrats partenaires.

❌ Les enveloppes fiscales sont limitées.

❌ Le robo-advisor ne propose pas encore une application mobile.

Tarifs

Les frais de Nalo se situent entre 0,85 % et 1,65 % par an, selon le profil du portefeuille d’investissement. Les frais de gestion sont néanmoins de 0,85 %

Qui est derrière Nalo ?

Nalo a été lancé par Guillaume Piard et Hugo Bompard pour proposer une formule de gestion de l’épargne moins onéreuse, plus transparente et de meilleure qualité. La gestion est opérée par une équipe d’experts de la finance et de l’investissement. La start-up a pour directeur général Numa Jequier.

Avis Nalo

Les avis sur le robo-advisor sont généralement très positifs. La qualité du service et la réactivité sont mises en avant par les utilisateurs. Ils ont donné sur Google une note de 5/5 à Nalo sur une moyenne de 300 avis. Sur Trustpilot, Nalo récolte un score de 4,2/5.

À lire aussi : notre avis complet sur Nalo

6️⃣ WeSave

Présentation

WeSave propose une gestion déléguée de l’investissement, mais également des conseils en gestion du patrimoine. 2 types de contrats sont disponibles : la capitalisation et l’assurance-vie, avec plus de 60 unités de compte et 5 profils de risque. Il est agréé par l’AMF.

Fonctionnement

WeSave offre un modèle hybride qui alterne entre algorithmes et gestion humaine basée sur l’expérience de ses équipes d’experts. En fonction du profil du client, le robo-advisor effectue des placements diversifiés qui tiennent compte du niveau de risque accepté.

WeSave a recours aux trackers, ou ETF, pour optimiser la diversification et propose des unités de compte dont les clients peuvent profiter dans le cadre de WeSave Patrimoine. Ces dernières sont sujettes aux fluctuations du marché, ainsi qu’aux risques qui l’accompagnent. La souscription minimale est fixée à 300 €.

L’équipe de WeSave ne gère pas les portefeuilles de manière individuelle à cause du grand nombre de clients. Elle opte plutôt pour une gestion dite profilée. Le profil est déterminé grâce à une simulation et un bilan patrimonial. Cependant, vous êtes libre de le modifier à votre convenance.

Comment marche donc la gestion profilée ? Concrètement, il existe 10 types de profils : le profil 1 est le plus défensif, tandis que le profil 10, au contraire, est le plus agressif. Chaque client détermine son équilibre pour choisir son profil. Notons qu’il peut évoluer au fil du temps quand les projets s’y prêtent.

Avantages

✅ WeSave propose à la fois une gestion libre et pilotée.

✅ Absence de frais d’entrée, de dossier, d’arbitrage ou de versement.

✅ Il existe une possibilité de racheter le contrat d’assurance-vie et de récupérer une partie du capital investi.

Inconvénients

❌ WeSave ne propose que ses contrats partenaires.

❌ Aucune offre de bienvenue n’est disponible sur la plateforme.

Tarifs

Les frais de WeSave s’élèvent à 1,6 % par an. Cela comprend des frais de gestion qui s’élèvent annuellement à environ 0,6 %, entre 0,2 et 0,3 % pour les frais sur les ETF investis et 0,7 % pour les frais de gestion sous mandat.

Qui est derrière WeSave ?

La fintech a été lancée par Jonathan Herscovici et Zakaria Laguel, respectivement un diplômé d’un master 2 en gestion d’actifs et d’une école de commerce et un ingénieur en mathématiques appliquées, finance et informatique. Les fondateurs avaient pour objectif de réinventer la gestion de patrimoine tout en utilisant les technologies les plus évoluées.

L’entreprise emploie une vingtaine de salariés pour assurer les fonctions commerciales, la gestion, le développement informatique et le conseil patrimonial.

Avis WeSave

L’accompagnement et le suivi fournis par WeSave sont les points positifs généralement soulignés. Sur Trustpilot, les utilisateurs donnent à la plateforme la note de 3,4/5.

7️⃣ Advize

Présentation

Advize propose 2 modes de gestion à ses utilisateurs. Il s’agit de la gestion pilotée et de la gestion libre. Pour ceux qui choisissent la gestion libre, Avize met à leur disposition des recommandations et conseils qui sont fournis par l’entreprise de gestion d’actifs Morningstar et qu’ils peuvent suivre ou pas.

L’offre d’Advize est principalement un contrat d’assurance-vie qui peut être de deux types : Eurossima et Netissima.

Fonctionnement

Advize propose un questionnaire pour déterminer votre profil et surtout votre tolérance au risque. Il existe 5 types de profils qui vont de manière croissante du moins risqué au plus risqué. On a donc dans l’ordre : le profil prudent, le profil modéré, le profil équilibré, le profil dynamique et le profil audacieux.

Après l’établissement du profil, une proposition d’allocation préliminaire pour le portefeuille est soumise. Chez Advize, vous pouvez investir en fonds euro ou en unité de compte (plus de 60 unités disponibles). Le robo-advisor analyse comment évoluent les marchés et envoie des messages d’alerte aux utilisateurs.

Chaque vendredi, Advize envoie un rapport personnalisé sur l’évolution du portefeuille, de même que les conseils et recommandations de Morningstar. Néanmoins, l’état du portefeuille peut être consulté sur l’interface client à tout moment. Notons qu’Eurossima est accessible à partir de 500 €, alors que Netissima requiert un coût d’investissement de 30 000 €.

Avantages

✅ Le système d’alerte est innovant et permet un excellent niveau de réactivité quand des opportunités se présentent sur le marché.

✅ La plateforme ne prend pas de frais de versements, d’arbitrage, ni de dossier.

Inconvénients

❌ Advize ne propose que ses contrats partenaires.

❌ Aucune offre de bienvenue n’est disponible sur la plateforme.

❌ Nombre limité de propositions d’EFT.

Tarifs

Les frais annuels que prélèvent Advize sont répartis comme suit : les frais en fonds euro d’Eurossima sont de 0,60 %, ceux de Netissima sont de 0,75 %. Quant aux frais de la part investie en unités de compte, ils sont de 0,85 %.

Qui est derrière Advize ?

Le robo-advisor Advize a été créé par Nicolas Marchandise et Thomas Morand. L’initiative est née de la volonté de proposer aux particuliers un produit simple d’assurance-vie, tout en l’accompagnant d’un suivi personnalisé.

Avis Advize

L’expérience client innovante d’Advize est généralement saluée. La plateforme a récolté une note de 3,3/5 de la part des lecteurs du Guide Épargne.

8️⃣ Birdee

Présentation

L’offre de la plateforme Birdee permet de déléguer la gestion d’une assurance-vie ou d’un compte « titres ». Birdee propose les 5 portefeuilles qui suivent : protecteur, modéré, stable, dynamique et défensif.

Ces portefeuilles sont combinés à 3 différentes thématiques : le modéré Immobilier, le modéré Biotechnologie et le modéré PME et Petites Capitalisation.

Les utilisateurs peuvent accéder à tout moment à leurs investissements et leurs valorisations. Il en est de même pour les dépôts, les retraits, ainsi que pour l’ensemble des données et rapports mis à disposition. Birdee est agréé par la Commission de Surveillance du Secteur Financier et le Commissariat aux Assurances.

Fonctionnement

Le processus démarre avec une inscription sur la plateforme en ligne de Birdee. L’utilisateur est dès lors soumis à un questionnaire en 5 étapes qui lui permet de connaître les attentes et le niveau de connaissance du marché des investisseurs. Ensuite, le profil de risque est défini.

Les propositions de portefeuille suivent. Le robo-advisor offre aussi la possibilité de tester la performance des portefeuilles avec un simulateur. Ensuite, le client a le choix entre un ou plusieurs portefeuilles et choisir le montant qu’il veut investir.

À partir de ce moment, Birdee prend en main la gestion de l’épargne au quotidien et des arbitrages afin d’engendrer de la plus-value grâce, entre autres, aux investissements en ETF.

Avantages

✅ Une application web et mobile simple et complète.

✅ L’investissement est disponible dès 50 €.

✅ Très peu de frais.

Inconvénients

❌ Birdee est régi par le droit financier luxembourgeois.

❌ La plateforme ne prend pas de risque élevé.

Tarifs

Chez Birdee, les tarifs sont fixes, soit 1 % par an, et ils sont déduits tous les trois mois en fonction des dépôts effectués sur le compte. Les frais qui sont liés aux fonds indiciels sont de 0,3 %.

Qui est derrière Birdee ?

Birdee a été fondé par Geoffroy de Schrevel. À sa création, il a été la propriété de la société belge de conseil en investissement Gambit Financial Solutions. Mais la même année, la plateforme a été rachetée par BNP Paribas qui est ainsi devenu actionnaire. Cette dernière met d’ailleurs à la disposition de Birdee ses experts. Son siège est basé au Luxembourg.

Avis Birdee

L’entreprise a une note 4,6/5 sur Trustpilot. Les utilisateurs relèvent entre autres son autonomie comme qualité.

À lire aussi : notre avis complet sur Birdee

Définition d’un robo-advisor

L’expression est une combinaison du préfixe « Robo » (qui ici dans le sens pratique représente un algorithme) et « Advisor » qui signifie « Conseiller ». Elle désigne les plateformes qui proposent des conseils financiers pour la gestion de l’épargne, ou s’en chargent elles-mêmes suivant la formule proposée. Un robo-advisor oriente la stratégie d’investissement selon le profil risque et les objectifs de l’utilisateur.

Est-ce que les robo-advisors français sont fiables ?

La plupart, comme Nalo par exemple, lient leur activité à des assureurs, de sorte que l’argent ne soit jamais détenu par eux même. C’est une garantie en cas de faillite de la plateforme. Ainsi, en cas de cessation d’activité, le contrat avec le teneur de compte est toujours valable.

Les équipes qui dirigent la stratégie d’investissement sont expérimentées et spécialistes en la matière. Les décisions sont prises suivant une démarche scientifique. Les plateformes sont soumises en général à des régulateurs comme l’AMF.

Quels critères pour comparer les robo-advisors ?

Pour comparer ceux qui sont disponibles sur le marché, lorsqu’on envisage d’investir, on doit se baser sur plusieurs critères.

Il faut bien évidemment effectuer un comparatif des frais et des services proposés.

Il faut ensuite prêter attention au service clientèle, aux sommes minimales exigées pour démarrer l’investissement et enfin au offres promotionnelles et bonus proposés.

Yomoni ou Nalo : quel robo-advisor français choisir ?

Faisons le comparatif en effectuant un récapitulatif des points forts et des points faibles de chacune des fintechs, car il n’existe pas de solution parfaite.

Points forts | Points faibles | |

Yomoni |

|

|

Nalo |

|

|

Il est difficile de trancher entre les 2 plateformes, car les types de produits diffèrent et l’un existe depuis plus longtemps que l’autre. Tout dépend donc des critères établis par l’investisseur.