Si vous êtes un professionnel de la route (commercial, VTC, taxi), vous avez de nombreux avantages à prendre un crédit bail pour votre voiture. Je vais vous les détailler.

1. Rouler dans une voiture neuve

Votre véhicule est toujours en état de marche, et parfaitement entretenu. Si vous êtes un taxi ou un VTC, c’est la base !

Le principe

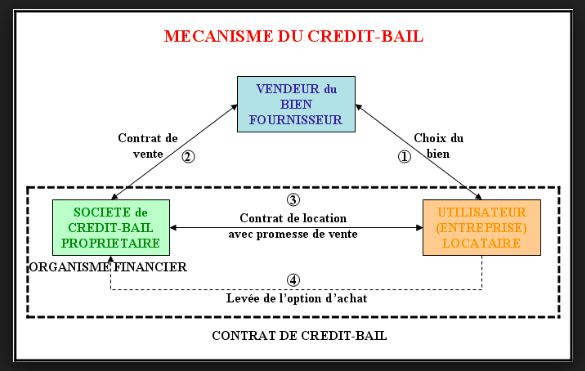

Il est simple. Au lieu d’acheter votre voiture comptant, vous la louez en payant chaque mois un loyer pour un temps qui est défini par avance.

Ensuite, votre entreprise a le choix d’après le contrat qu’elle a signé avec le loueur de devenir propriétaire du véhicule en réglant sa valeur résiduelle, de s’en séparer, ou de le relouer.

Le paiement

Voici comment les choses se passent. D’abord vous versez un premier loyer, avec ou sans apport. Puis, des loyers identiques. Et enfin, une valeur de rachat, déterminée ou non. Les durées de locations vont généralement de 36 à 72 mois.

Le loyer à terme à échoir est du (en principe) en début de mois. Pour le 1er loyer, on peut vous demander un quart de la valeur de la voiture, ou rien. Dans tous les cas, si vous souscrivez un crédit bail, refuser de laisser un dépôt de garantie. Ce sont des pratiques qui n’ont plus lieu d’être.

Exemple de prix

Ainsi, vous pouvez partir sur un 1er loyer de 2 000 € (en imaginant que la voiture coûte 10 fois plus), puis des mensualités de 425 € TTC. La valeur de rachat diminue au fil des mois.

Attention : ne confondez pas le crédit bail avec la LOA (plutôt faite pour les particuliers) ou même la location avec promesse de vente, qui est encore autre chose. Je vous explique toutes les différences entre les différentes formules à la fin de cet article.

2. Être libre quant au choix de votre véhicule et des modalités du contrat

Créer votre parc auto de cette façon ne vous empêche pas de choisir votre modèle. Si vous souscrivez un crédit bail auprès de votre banque, il est aussi possible de vous mettre d’accord avec elle sur :

➡ Le montant des loyers.

➡ Le versement (ou non) d’une somme au début du contrat.

➡ La durée de location.

➡ Le rachat éventuel.

Le montant du dépôt de garantie (même si le versement de celui-ci n’est pas recommandé pour une entreprise, une somme difficile à imputer dans la comptabilité car elle ne peut pas être considérée comme une charge).

Les points sur lesquels vous pouvez négocier

➡ Les frais de dossier.

➡ L’indemnité à verser en cas d’interruption du contrat avant son terme.

➡ La périodicité des remboursements.

Je vous rappelle que c’est vous qui choisissez la marque, les équipements, les options et que vous pouvez négocier le prix.

Bon à savoir

La TVA de 20 % n’est récupérable que sur les véhicules utilitaires ou sur les véhicules de société (ce n’est pas le cas pour les véhicules de tourisme).

De plus, si vous décidez de rendre la voiture à la fin du contrat, bien veiller à ce qu’elle soit dans l’état qui est prévu. Sinon, tous les frais de réparation sont à la charge du locataire (donc à la vôtre ou à celle de votre société).

3. La possibilité d’acheter la voiture à la fin du contrat

L’option de devenir au final propriétaire de la voiture est à mettre à part. En effet, il est recommandé de mettre en place une promesse de vente dès la conclusion du contrat.

Si vous choisissez de racheter la voiture, il est possible que l’affaire soit bonne pour vous, puisque vous aurez déjà payé presque toute la valeur dans les loyers. Toutefois, une véhicule qui n’est plus neuf peut occasionner d’autres frais.

4. Pas besoin de faire un gros crédit pour votre véhicule

L’argent qui est dans les caisses de l’entreprise peut ainsi servir à autre chose, comme à son développement par exemple. Vous pourrez ainsi lever plus facilement d’autres crédits auprès des banques.

La solution est très pratique quand on n’a pas la trésorerie suffisante pour faire face à une dépense aussi importante que l’achat d’une voiture.

Rappel du mécanisme du crédit bail :

5. Bénéficiez d’avantages fiscaux

Les entrepreneurs choisissent le crédit bail aussi pour des raisons fiscales. En effet, il est possible de faire passer les loyers du véhicule dans les charges d’exploitation.

Toutefois, une part doit être imputée dans les amortissements, et celle-ci ne sera pas déductible. N’oubliez pas que les charges financières sont plafonnées pour les entreprises qui sont soumises à l’impôt sur les sociétés. Au-dessus de 3 millions de charges, elles ne sont déductibles qu’à 75 %.

La liste des avantages fiscaux

➡ Votre crédit bail ne figurera pas au bilan.

➡ Vous allez diminuer votre endettement.

➡ Vous n’aurez pas d’avance de TVA à faire.

➡ Vous pouvez financer totalement l’acquisition.

➡ Vos loyers entreront dans les charges.

6. L’assurance constructeur

Les constructeurs font beaucoup pour vous attirer. L’assurance constructeur peut faire partie des choses qui vous feront “pencher” pour un crédit bail.

L’offre de Renault

L’intérêt de passer par un constructeur tel que Renault avec son offre New Deal Pro, c’est de profiter d’une assistance rapide en cas de panne. De plus, en souscrivant un service complémentaire, il est possible de se faire prêter une voiture si la sienne est en panne.

À noter : que vous choisissiez de passer par une banque ou par un constructeur pour votre crédit bail, vous devrez tout de même assurer votre véhicule.

7. Les conditions financières attractives des banques

Les banques mettent en place des offres spéciales attractives. Le financement peut porter sur la totalité de la somme, soit 100 % du prix de l’achat. Il est même possible d’entrer directement soi-même en négociation avec son fournisseur, après c’est à la banque de prendre le relai.

Des services ajoutés

Le petit plus, ce sont les services complémentaires qui peuvent être proposés, comme ceux relatifs à l’entretien du véhicule et au changement éventuel des pièces en cas de panne ou d’usure. Même chose pour les réparations, le changement de pneus, les pannes et le remorquage.

Cet autre article peut aussi vous intéresser : quelles sont les meilleures banques en France, mais aussi en Suisse, pour faire un leasing ?

Leasing voiture pour un taxi

Impossible de se passer de cet outil de travail qu’est la voiture quand on est chauffeur de taxi. Mais si vous êtes à votre compte, va se poser la question du financement de votre activité. D’où l’intérêt du leasing automobile ! Vous n’avez qu’à payer un loyer, et en échange, vous avez une voiture neuve avec l’entretien.

Les avantages du crédit bail pour un taxi

➡ C’est une alternative à l’achat à crédit. Possibilité de travailler dans un véhicule confortable et à moindre coût. Il faudra toutefois respecter le kilométrage prévu par le contrat.

➡ Possibilité de changer de voiture à la fin du premier contrat (entre 1 et 5 ans) et donc de toujours rouler dans une voiture neuve.

➡ L’assurance entretien et assistance peut être incluse.

➡ Vous n’avez pas à vous occuper de la revente.

L’occasion d’opter pour un véhicule électrique

De plus en plus de taxis s’équipent d’un véhicule électrique. Beaucoup de clients sont sensibles à l’empreinte carbone du véhicule. Le crédit bail permet de passer à un véhicule qui ne dégage pas de CO2 sans s’endetter : Tesla model S, Audi e-tron, Hyundai Ioniq electric, Nissan Leaf…

Sachez que vous pouvez bénéficier d’un bonus écologique, qui viendra réduire le montant de votre apport. Un crédit d’impôt et des aides de la région sont aussi possibles.

Comment trouver la meilleure offre ?

Voici quelques recommandations :

➡ Si vous optez pour un loyer très bas, sachez que l’apport demandé à l’ouverture du contrat sera conséquent. Si vous devez apporter 35 % de la valeur neuve du véhicule, où est l’intérêt ?

➡ Soyez vigilant face aux options proposées.

➡ N’hésitez pas à souscrire à la garantie “perte financière”, qui vous protégera si on vous vole le véhicule, ou s’il est détruit.

Leasing voiture pour un VTC

C’est une formule qui a des avantages et des inconvénients.

Les avantages pour un VTC

➡ Pas de TVA.

➡ Un endettement qui reste faible : vous n’aurez qu’à avancer l’apport, qui ne peut excéder 25 % de la valeur de la voiture. Pour vous, c’est l’assurance de n’avoir pas à toucher à vos fonds propres ou à vous endetter.

➡ Une prise en charge en tant que locataire pendant toute la durée du contrat.

Les inconvénients pour un VTC

➡ La voiture n’est pas à vous, et donc vous n’avez pas votre nom sur la carte grise, mais celui du loueur. Pas toujours évident à assumer.

➡ Vous devez rendre la voiture dans son état d’origine. S’il y a des réparations à faire, elles sont pour vous.

➡ Un crédit classique reste quand même un peu plus avantageux financièrement.

Vous êtes chauffeur VTC ? Retrouvez notre comparatif des assureurs ici

Notre avis sur le leasing pour votre voiture professionnelle

Est-ce une bonne ou une mauvaise idée ? Acheter une voiture en leasing (crédit bail), ça a des avantages, mais aussi des inconvénients. Le fonctionnement de ce système à des particularités bien spécifiques qu’il faut maîtriser avant de faire un leasing.

Quelle que soit la décision prise, la Location avec Option d’Achat requiert une simulation précise pour ne pas se tromper lors de la souscription d’un crédit bail auto professionnel.

Petit rappel : qu’est-ce qu’un crédit bail ?

Les particuliers connaissent le crédit bail sous l’appellation LOA (Location avec Option d’Achat). Pour les entreprises, la différence réside dans le fait que c’est la banque qui achète la voiture et qui la leur loue contre paiement d’un loyer.

Au final, on parle ici pour les sociétés d’un crédit comme un autre, car jusqu’à preuve du contraire, c’est la banque qui possède la voiture. Mais c’est un crédit pour louer, et non pour acheter, c’est là toute la différence (sauf à le prévoir).

Pourquoi vous devez y réfléchir à 2 fois

Parce que les entreprises ne sont pas toutes gagnantes à fonctionner comme cela. Elles paient pour quelque chose qu’elles ne posséderont jamais, à moins de prévoir un budget à la fin du contrat pour devenir propriétaire.

De plus, être locataire suppose qu’il faut entretenir la voiture, et donc payer tout du long pour cela. Car il faut rendre le véhicule dans un état impeccable, au risque de devoir régler toutes les interventions pour le rendre conforme à ce qu’il était au départ.

Les différences entre crédit-bail et LLD

Comment les différencier ? C’est surtout dans la façon de financer votre bien. Généralement, les entreprises utilisent le crédit-bail en passant par une banque.

Mais les sociétés avec de nombreuses voitures peuvent aussi favoriser pour des raisons fiscales et de trésorerie la LLD, car là, elles n’ont à s’occuper de rien, même si le prix est plus cher. Avec des commerciaux qui sillonnent les routes, cette formule est la plus intéressante.

S’il s’agit juste de l’achat d’un véhicule utilitaire, il vaut mieux favoriser le crédit bail. Avant de ce décider pour l’une ou l’autre des deux formules, il faut aussi savoir si on rachètera la voiture à la fin, ou non.

Les différences entre crédit-bail et un emprunt

Pourquoi ne pas faire un emprunt, tout simplement ? Parce qu’en faisant un simple crédit pour acheter, on devient automatiquement propriétaire du véhicule. Et on est obligé d’avancer la TVA, ce qui n’est pas le cas avec un crédit bail.

De plus, on conserve sa capacité d’emprunt, qui peut donc à servir à autre chose comme acheter du matériel et des investissements.

Comment se passe la résiliation ?

Pour sortir du crédit bail, c’est assez simple finalement. Tout est en effet indiqué dans le contrat, qu’il y ait un achat au bout ou non. Après, ce qui peut poser problème, c’est un changement pendant le contrat.

Pour les indemnités et le préavis éventuel, se référer à ce qui a été signé. Dans le cas où cela est possible, il faudra envoyer une lettre de résiliation.

Pour résumer : le crédit bail est-il fait pour vous ?

Le crédit-bail se destine aux pros qui ne peuvent se permettre de s’endetter comme ils devraient le faire avec un achat classique. Toutes les entreprises sont concernées, quel que soit le statut juridique qu’elles ont choisi. Même chose si vous êtes indépendant (taxi, VTC…).