Ramify est une fintech de gestion de l’épargne en ligne aux tarifs avantageux. Pour vous aider à dénicher la meilleure solution d’investissement adaptée à votre profil, nous vous donnons notre avis complet sur ce nouveau robo-advisor.

Points forts de Ramify

![]()

Nous avons retenu les avantages suivants :

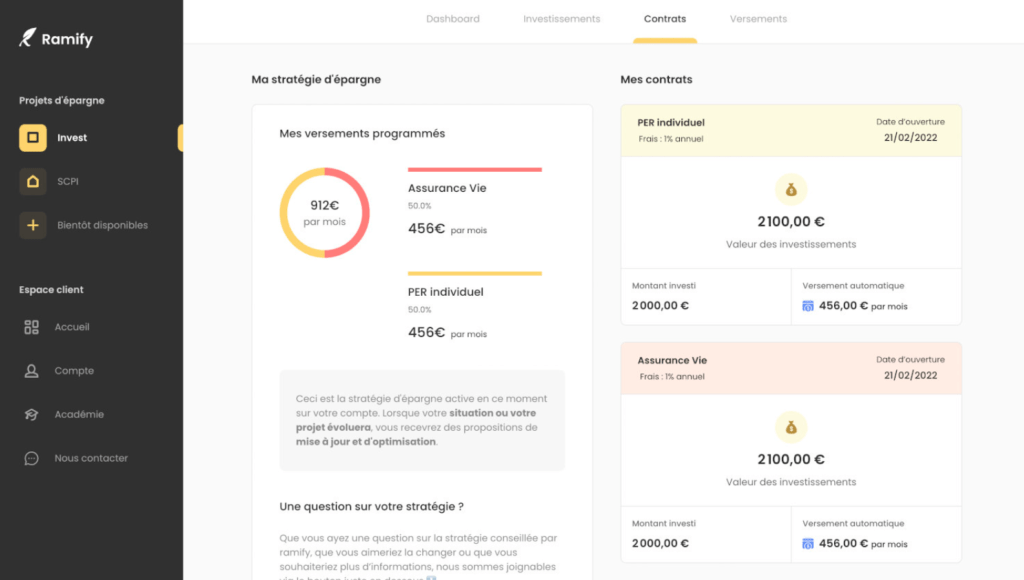

✅ Les tickets d’entrée pour les différents produits Ramify sont accessibles à partir de 1 000 €. Par la suite, les versements sont des mensualités de 100 € minimum si vous choisissez de faire des versements tous les mois.

✅ Les coûts de Ramify sont parmi les moins chers du marché. Les versements ne comportent pas de frais. Quant aux coûts de gestion, ils sont de 1 % par an (tout compris) alors que ceux de certaines fintechs, considérées parmi les meilleures pour la gestion pilotée, atteignent 1,60 %. C’est sur ce point que Ramify se distingue le plus.

✅ Les investissements sont effectués via des trackers ou ETF avec parts de SCPI, avec des frais peu élevés. Ces dispositions sont prises pour offrir une excellente performance nette sur le long terme.

✅ Ramify peut vous proposer de bénéficier de la meilleure performance possible en combinant l’assurance-vie et le plan épargne retraite. Tout dépendra de votre situation, c’est-à-dire de vos revenus ou de votre situation matrimoniale par exemple.

✅ Vous pouvez ouvrir un compte en ligne en 10 minutes. Lorsque vous devenez client, toutes vos opérations peuvent être gérées en ligne. Le robo-advisor propose, en outre, une interface de qualité.

Fonctionnement de Ramify

Pour souscrire, la procédure se déroule entièrement en ligne. Vous pouvez utiliser votre téléphone portable ou votre ordinateur. Voici les 5 étapes que vous devrez suivre :

1️⃣ Déterminer votre objectif

Il s’agira d’abord de comprendre pourquoi vous avez besoin des services de Ramify. Est-ce pour épargner afin d’augmenter vos revenus ? Est-ce pour préparer votre future retraite ou tout simplement pour constituer un capital ? Les motivations peuvent être de toutes sortes et il faut préciser la vôtre afin de diriger l’action du robo-advisor dans ce sens.

2️⃣ Définir votre projet

Vous devez établir, après avoir versé le montant requis pour l’ouverture, soit au moins 1 000 €, quel sera le montant de vos versements mensuels et pendant combien de temps vous souhaitez maintenir votre placement. Notons néanmoins que dans le cas de l’assurance-vie, vous êtes libre de retirer vos fonds quand cela vous convient.

3️⃣ Le choix du portefeuille d’investissement

C’est une étape très importante pour connaître le client. Ramify pose différentes questions pour analyser votre expérience en tant qu’investisseur et évaluer votre rapport aux risques. C’est ensuite sur la base de vos réponses que votre profil d’investisseur est défini. Le profil 1 est le plus défensif. Plus on évolue vers le profil 10 (le plus offensif), plus les risques sont importants.

4️⃣ La fiscalité

Pour une optimisation fiscale, Ramify essaye de déterminer la meilleure combinaison d’investissement possible en tenant compte de votre situation personnelle (revenus, enfants à charge, situation maritale…).

5️⃣ Ouvrir le contrat

Selon les recommandations du robo-advisor, vous pouvez choisir d’investir entre l’assurance-vie et le plan épargne retraite. Vous avez aussi la liberté de vous fier à votre propre jugement. Par ailleurs, il faut souligner que votre profil ne reste pas figé. Il est ajustable à tout moment après la souscription.

Stratégies d’investissement de Ramify

Ramify propose à ses clients quelques solutions d’investissement conçues pour la performance à long terme. Elles sont essentiellement de deux types : Flagship et Essential.

Flagship

Ses frais de gestion sont de 1 % et l’apport initial est de 1 000 €. Flagship est un produit d’investissement à travers lequel vous pouvez investir dans les meilleurs actifs financiers au profit d’une assurance-vie ou d’un plan d’épargne retraite.

Flagship vise à surperformer les indices boursiers mondiaux en combinant ETF d’actions ou obligataires et en y incorporant de l’immobilier avec des parts de SCPI. Ce produit vous permet d’investir simultanément dans des entreprises comme Apple et des sociétés non cotées en bourse.

Essential

Les frais de gestion sont aussi de 1 %, avec un apport minimal de 1 000 €. C’est un produit très diversifié constitué d’ETF actions et obligations.

Ramify considère que les marchés financiers sont haussiers sur le long terme. Compte tenu de cette philosophie, il sélectionne les meilleurs fonds indiciels qu’il priorise en fonction de leur rendement et de leur pouvoir de diversification. À travers Ramify Essential, vous avez la possibilité d’investir dans au moins 3 000 entreprises, partout sur le globe.

Avis sur Ramify Black

Ramify Black est l’offre du robo–advisor qui est destinée aux gros investisseurs qui veulent limiter leurs frais. L’accès est subordonné à un apport initial de 100 000 €.

Concrètement, Ramify Black élabore des rapports d’analyse de la situation du client dans lesquels il ressort les perspectives financières possibles. Il y incorpore également ses conseils. Pour cette formule, le service client est plus rapide et met à votre disposition les recommandations des experts du domaine, ce qui réduit les risques.

Tarifs et frais de Ramify

Les frais sont parmi les plus compétitifs du marché. À la différence des assurances-vie des banques traditionnelles, qui prélèvent des frais allant de 3 à 6 % pour les versements, aucuns frais ne sont prélevés sur les versements chez Ramify. Les seuls coûts annuels sont les frais de gestion de 1 % qui se répartissent comme suit :

▶️ 0,5 % pour la gestion du contrat d’assurance Apicil.

▶️ 0,3 % en rémunération pour Ramify.

▶️ 0,2 % pour les frais de fonds, c’est-à-dire la rémunération des gérants des trackers.

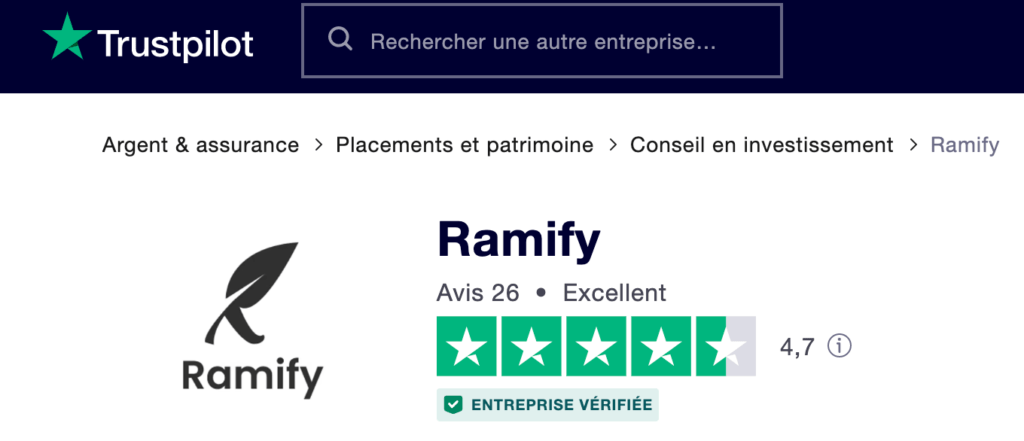

Avis des clients sur TrustPilot.com

La moyenne des notes obtenues sur TrustPilot est de 4,7/5. En général, Ramify a été très apprécié par les clients qui ont donné leur avis sur le site. Voici quelques commentaires pertinents de personnes qui ont testé les offres de la fintech de gestion :

Un des utilisateurs de la plateforme a aimé l’accompagnement personnalisé qu’il trouve de qualité. Il a indiqué qu’il se perdait dans les offres proposées par les autres acteurs, mais que celles proposées par ce robo-advisor étaient plus claires et avantageuses.

Un autre utilisateur a indiqué que Ramify est ce qu’il faut pour débuter pour un néophyte.

Ce client-ci a adhéré au PER et à l’assurance-vie de Ramify, car il s’agit du contrat le moins onéreux sur le marché. Il précise néanmoins que cette proposition est limitée dans le temps et les contrats qui seront souscrits ensuite devraient avoir des coûts de 1,55 % par an, s’alignant sur leurs concurrents en ligne (Yomoni, Nalo…).

Un autre avis intéressant rapporte que le côté personnalisable de l’offre d’investissement est une bonne chose. Aussi, cette cliente trouve l’accessibilité aux néophytes comme un « grand plus » et fait remarquer que les garanties sont sérieuses.

Qui est derrière Ramify ?

Olivier Herbout et Samy Ouardini sont les deux créateurs de la plateforme.

Olivier Herbout a été gestionnaire de portefeuille dans l’entreprise Goldman Sachs Asset Management, où il a notamment développé et implémenté diverses stratégies quantitatives et systématiques. Fort en mathématiques et curieux (d’après sa description sur le site de Ramify), Olivier Herbout se sert de toutes sortes de données pour prédire les mouvements de la bourse ou des devises pour maximiser la performance des portefeuilles d’investissement qui lui sont confiés.

L’idée de créer Ramify a commencé à germer quand il a consulté les investissements de ses parents lors d’une visite en France. Sa déception face au manque de suivi des conseillers bancaires lui a fait prendre la résolution de leur venir en aide. Il entame dès lors l’élaboration d’une stratégie d’épargne capable de s’adapter aux besoins de chaque client.

Il retrouve peu après son ancien camarade d’école Samy Ouardini, qui a travaillé chez Oliver Wyman, un cabinet de conseil spécialisé dans l’industrie financière. Les deux hommes échangent et se rendent vite compte qu’ils partagent la même préoccupation concernant la nécessité d’un meilleur accompagnement pour les épargnants. Ils décident alors de se lancer ensemble dans l’aventure Ramify.

Ramify est-elle une entreprise fiable ?

La fintech peut être considérée comme une entreprise fiable au regard des éléments suivants :

- Partenariat avec un assureur, car Ramify ne conserve pas les fonds de votre contrat. Ils sont confiés à son assureur partenaire qui est APICIL, et sont donc en sécurité.

- Ramify est régulé par l’Autorité des Marchés Financiers (AMF) qui contrôle son activité de conseiller en investissements.

- Ramify est répertorié à l’ORIAS – Organisme pour Registre unique des intermédiaires en assurance, banque et finance – ce qui fait que son activité de conseiller en investissements est légitime.

- Ramify utilise des données fiables pour ses analyses, car la fintech attache une grande importance à la qualité des données sur lesquelles se fondent ses recherches. Le robo-advisor utilise notamment les données fournies par Reuters, l’une des plus grandes références mondiales en termes de données.

L’avis de Meilleure-banque.com

Ramify fait partie de cette nouvelle génération de robo-advisor qui révolutionne les placements permettant de faire fructifier ses économies. Il se distingue de la concurrence grâce à des frais de gestion limités dans le cas d’une gestion pilotée.

L’autre point important à retenir, c’est sa combinaison assurance-vie/PER pour optimiser la fiscalité. Celle-ci doit faire partie intégrante de la réflexion au moment de choisir où et comment placer son argent.

En conclusion, Ramify est un robo-advisor à qui l’on peut confier son épargne à moindre coût, même lorsqu’on est peu familier du monde de la finance. Il représente l’avenir face aux banques et aux assureurs “traditionnels” qui peinent à se réinventer.