Si vous avez envoyé ou vous devez recevoir un virement de l’étranger ou d’une banque en France et que cela prend du temps, voici tous mes conseils et astuces de banquier. Retrouvez dans ce guide les réponses à vos principales questions sur les délais des virements bancaires.

Le délai d’un virement international : entre 10 secondes et 5 jours

Recevoir un virement bancaire de l’étranger, ou l’émettre, cela peut prendre du temps. Le problème se pose surtout quand il faut changer de devise, et qu’il faut sortir de la zone euro.

Exemple : vous devez envoyer de l’argent de la France vers les USA ou vice versa. Comptez 4 jours de délai, et encore je parle ici des jours ouvrables (du lundi au vendredi). Il faut donc prendre vos dispositions à l’avance pour ne pas vous faire piéger.

Délai d’un virement international : SEPA et SWIFT

➡️ Le délai d’exécution d’un virement SEPA: entre 10 secondes et 1 jour ouvrable (je vous explique cette notion de “jour ouvrable” un peu plus bas dans l’article) à compter du moment de réception de l’ordre de virement par la banque de l’émetteur.

Il est possible que cela prenne 1 jour ouvrable de plus si vous faites votre virement SEPA sur papier.nCertaines banques vous permettent de faire un virement SEPA instantané pour un montant maximum de 15 000 €. Dans ce cas il ne prendra que 10 secondes, 24 heures/24 et 7 jours/7.

➡️ Le délai d’exécution d’un virement SWIFT : jusqu’à 5 jours. Vous devrez vous attendre à ce délai s’il y a un changement de devise dans votre ordre de virement. Si la devise ne change pas, comptez 3 jours.

Les différences entre virements SEPA et SWIFT

Si vous envoyez ou vous recevez un virement vers/ou provenant de la zone SEPA vous n’aurez pas les mêmes attentes qu’une personne qui envoie ou reçoit un virement vers/ou provenant d’un pays utilisant le système SWIFT.

Qu’est-ce qu’un virement SEPA (Single Euro Payments Area)?

L’acronyme laisse songeur… Que veulent bien dire ces quatre lettres-là ? SEPA pour Single Euro Payments Area. La traduction en français: espace unique de paiement en euros. Il a été créé pour faciliter les opérations à l’intérieur de la zone euro et dans l’Union européenne et pour certains pays partenaires qui ne sont ni dans la zone euro ni dans l’UE comme Monaco, la Suisse ou la Norvège par exemple.

Quels sont les pays de la zone SEPA ?

➡️ Dans la zone euro : Autriche, Belgique, Chypre, Estonie, Finlande, France, Allemagne, Grèce, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Portugal, Slovaquie, Slovénie, Espagne.

➡️ Dans l’Union Européenne mais hors zone euro : Bulgarie, Croatie, République Tchèque, Danemark, Hongrie, Pologne, Roumanie, Suède, Royaume-Uni.

➡️ Pays hors de l’Union Européenne : Islande, Liechtenstein, Norvège, Monaco, Suisse, Saint-Marin.

Qu’est-ce qu’un virement SWIFT (Society for Worldwide Interbank Financial Telecommunication) ?

C’est un réseau sécurisé qui est utilisé par 212 pays dans le monde : Canada, Japon, Afrique du Sud, États-Unis, Espagne… Il est utilisé par les banques et par les institutions financières qui transfèrent des fonds.

Le délai d’un virement La Banque Postale

Voici le délai à la Banque Postale pour un virement SEPA et pour un virement à l’international.

➡️ Virement SEPA : le délai est très court. Il est porté (au plus tard) à 1 jour ouvrable, après que l’ordre de virement ait été reçu par la Banque Postale. Ce délai est valable pour tout l’espace européen, pour des virements en euros.

➡️ Virement SWIFT : même s’il reste aussi simple qu’un virement SEPA, il est beaucoup moins rapide. Chez La Banque Postale, Le délai d’exécution est porté à 5 jours ouvrables après la réception de l’ordre de virement.

Le délai d’un virement immédiat en France

Ils résultent souvent d’un accord entre les banques. Je vais vous donner 2 exemples.

Si vous êtes un client Hello Bank

Vous pouvez faire un virement immédiat vers un compte BNP. Un virement à la date du jour permet de bénéficier immédiatement des fonds virés.

Si vous êtes un client BNP Paribas

![]()

La BNP Paribas propose à ses clients, moyennant 1 €, la possibilité de faire un virement immédiat vers n’importe quel compte situé dans la zone SEPA. Quelques secondes après votre demande de virement, le destinataire reçoit l’argent, quelle que soit sa banque.

Le délai pour le virement d’une grosse somme

Certaines opérations de contrôles peuvent venir retarder le virement d’une grosse somme. Il se peut même parfois que l’argent soit bloqué par votre banque ou qu’elle vous demande de justifier un virement.

Quel montant est-il possible de virer chaque jour ?

La loi ne dit rien là-dessus. Ce sont les banques qui fixent leur propre limite. Quelques exemples :

- BNP: 6 000 €.

- Banque Populaire: 20 000 €.

- Hello Bank: 6 000 €.

- Société Générale: 4 000 €

Si vous avez une somme plus importante que ces montants à virer, il faudra le faire sur plusieurs jours. Vous pouvez paraitre suspect à partir d’un certain montant (sauf que le seuil n’est pas fixé)

Avez-vous déjà entendu parler de Tracfin ? C’est l’organisme de traitement du renseignement et action contre les circuits financiers clandestins. Son but : lutter contre le blanchiment d’argent.

Si un mouvement inhabituel se passe sur votre compte (vous recevez ou vous envoyez une grosse somme alors que vous n’en n’avez pas l’habitude), ce logiciel va le repérer.

Exemple : vous êtes au RSA et un jour vous recevez 20 000 € sur votre compte.

La banque a alors l’obligation de vous demander d’où vient l’argent. Vous pouvez avoir à lui fournir les justificatifs. Elle peut le faire par mail, par téléphone, ou vous demander de passer directement à l’agence.

Les banques doivent déclarer tout ce qui leur parait suspect sur votre compte. Ainsi, vous pouvez être signé pour :

- Une activité professionnelle non déclarée (rentrée d’argent importante).

- Une donation non déclarée.

- Des gros retrait d’espèces : si vous retirer plus de 10 000 € dans le mois je vous conseille de prévenir votre banquier.

- Un dépôt de fonds important.

- Et même un achat immobilier à un prix bas par rapport au marché…

Dites vous bien une chose : votre banque sait tout de votre vie privée.

Peut-on recevoir un virement le samedi, le dimanche, le lundi et les jours fériés ?

Même si les choses évoluent en France, les week-ends sont chasse gardée des adeptes du repos hebdomadaire. Rien ne se passe donc le samedi (c’est aussi valable pour le samedi matin) et le dimanche, et les virements électroniques ne sont pas épargnés. Il n’y a pas d’opération bancaire le week-end.

Quand un jour férié vient suivre un week-end, l’attente peut être encore plus longue pour envoyer ou recevoir de l’argent. Les banques doivent passer des écritures à chaque virement, et elles ne peuvent le faire que les jours ouvrés, quand leurs employés travaillent. Cela peut donc être très lent, et il faut prendre votre mal en patience si vous n’aviez pas anticipé ces jours “off ” à l’avance.

Les banques font toutefois tout ce qu’elles peuvent pour que tout se passe le plus rapidement possible, notamment pour les virements de compte à compte. Pour les virements externes fait du mardi au jeudi, en principe, c’est du J+1, à condition de respecter les règles propres à l’heure de départ de l’ordre.

Le samedi et le dimanche

Vous ne pourrez faire que des virements de compte à compte qui seront comptabilisés le jour même par la banque. Pour un virement extérieur, l’opération sera validée le 1er jour ouvré de la banque.

Les jours fériés

Certains jours fériés sont considérés comme des week-ends, et il ne se passera rien.

- Le Jour de l’an (1er janvier)

- Le lundi de Pâques (avril)

- Le 1er mai

- Le 14 juillet

- Le 11 novembre

- Noël (25 décembre)

En Alsace et en Moselle, rajoutez :

- Le Vendredi Saint (2 jours avant Pâques)

- Le lendemain de Noël (26 décembre)

À contrario, il y a des jours fériés où les virements sont possibles

- Le 8 mai

- Le jeudi de l’Ascension

- Le lundi de Pentecôte

- Le 15 août

- Le 1er novembre

Définition des jours ouvrables

Revenons sur cette notion qui peut parfois paraitre assez flou. Si la semaine fait bien 7 jours, ils n’ont pas tous « la même valeur ». Un dimanche n’est pas comme un mardi. Par contre, un dimanche est comme un jour férié.

Car un virement fait le vendredi ne sera pas exécuté le week-end, les banques étant fermées. Il se peut qu’il ne parte de votre compte que le mardi matin, et il faudra ajouter plus de 72 heures à cela pour la réception.

Un jour ouvré est donc un moment où les opérations peuvent se passer. Les banques, là-dessus, n’ont pas toutes les mêmes habitudes. Dans l’absolu, du mardi matin au vendredi midi, toutes les opérations peuvent être faites.

Les heures des virements

L’heure est aussi importante que la date.

Jusqu’à quelle heure peut-on recevoir un virement sur son compte ?

Vous ne pourrez pas recevoir de virement en dehors des heures d’ouverture de votre banque (généralement de 9h à 17h). Donc pas la peine d’attendre un virement tard le soir.

Mais en fonction de l’établissement qui gère votre compte, cela peut encore aller plus loin. Certaines banques fixent une heure limite pour les jours ouvrables. Contactez votre conseiller pour le connaitre.

À quelle heure sont versés les salaires ?

Toucher sa paie à une heure différente de la journée peut parfois changer beaucoup de choses vis-à-vis de votre banque, notamment si vous êtes à découvert.

L’heure de versement du salaire dépend avant tout de votre entreprise. Mais elle n’est pas la seule concernée. La banque émettrice et de la banque qui reçoit le virement du salaire peuvent aussi “retarder” de quelques heures le virement sur votre compte.

Sachez donc qu’il n’y a pas de règles fixes, même si en général, les entreprises font en sorte que le salaire tombe avant le weekend.

À quelle heure sont versés les salaires des fonctionnaires ?

Pour les fonctionnaires, il existe un calendrier des dates mais pas des heures. Les profs et les autres fonctionnaires sont donc légèrement avantagés par rapport aux salariés du privé. Sachez que les salaires de la fonction publique ont plus de chances d’être versés un mardi ou un mercredi (entre le 25 et le 28 du mois).

Si le 30 du mois vous n’avez toujours pas reçu votre salaire, contactez l’organisme émetteur.

Pour en savoir plus sur le fonctionnement des banques, je vous conseille la lecture des articles suivants :

➡️ Les frais bancaires : ne vous laissez pas faire !

➡️ Comment encaisser un chèque dans une banque en ligne ?

Comment être certain que l’argent est bien arrivé ?

Quand on un attend un virement pour remplir son compte, et que rien n’arrive, une certaine fébrilité s’installe. Mais vous devez faire la différence entre les virements occasionnels et ceux qui sont permanents (il est possible à tout moment de les annuler).

Ceux-ci sont en principe à exécution immédiate (cela ne veut pas dire que l’argent sera sur le compte dans la seconde), mais ils peuvent être aussi programmés en avance.

Quant aux délais, ils dépendent de l’opération en cours. Quand c’est de compte à compte, dans la même banque, le crédit est immédiat. Il peut par exemple s’agir d’un mouvement allant du compte chèque vers le compte épargne, ou vice-versa vers un livret A pour combler un découvert temporaire.

L’arnaque au faux RIB

Si vous avez fait le virement en ligne et que les choses trainent, il est normal que vous vous inquiétez encore plus : un compte bancaire piraté est toujours une possibilité. Cette vidéo vous explique le phénomène des faux RIB :

Source : BFMTV

À lire sur le même sujet : compte piraté, quels sont vos recours ?

Le retard d’un virement

Un virement qui traine peut aussi poser d’autres problèmes, quand la somme est attendue avec impatience par le destinataire. Et puisqu’il est difficile de vivre sans banque, comment réagir dans une situation de ce genre ? Rassurez-vous, la France n’est pas le pays le pire ! Exemple des délais d’une banque aux Etats-Unis.

Le virement externe peut mettre du temps

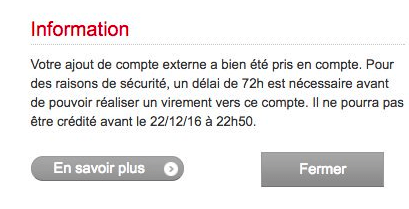

Lorsqu’on passe de banque à banque (2 banques différentes) il s’agit alors d’un virement externe. En principe, il ne doit prendre qu’un jour ouvré (hors week-end et jours fériés), à condition de rester dans la zone SEPA (entre 2 pays européens) et de faire le transfert en euros.

Toutefois, cette donnée est indicative, certains établissements mettent jusqu’à 3 jours, surtout quand le destinataire n’a pas été entré précédemment dans la liste des bénéficiaires. Exemple du message que peut vous donner votre banque:

Que se passe-t-il avec votre argent pendant les jours d’attente : pourquoi attendre plusieurs jours ?

On se pose souvent cette question. Où est mon argent ? Pourquoi ne l’ai-je pas encore reçu ? Pourquoi la personne à qui j’ai fais un virement n’a toujours rien touchée ? Souvent, on se dit que la banque le fait travailler.

Est-ce juste ? Après tout, nous sommes habitués dans cette société à tout faire en un clic, alors pourquoi cela prend t’il autant de temps alors que l’affaire devrait être pliée en quelques secondes ?

Ce qui est vrai, c’est que gagner quelques jours pour la banque, ce sont des intérêts, et multiplié par l’ensemble des virements, ça commence à faire une belle somme.

Quant à ces délais, il s’allonge dès qu’on change de monnaie ou que l’argent doit être viré à l’extérieur de l’Union Européenne.

C’est que les banques ont besoin de ces quelques jours pour gagner de la trésorerie. Elles ont des dépenses importantes, et elles utilisent les virements pour y faire face.

Il se peut que certaines abusent avec les dates de valeurs, mais elles sont quand même rares à le faire. En tout cas, pour le particulier, tout cela reste assez obscur.

Vous attendez un virement et vous n’avez toujours rien reçu ? Je vais vous donner la marche à suivre pour faire accélérer les choses. Lisez bien ce qui va suivre.

Que faire si un virement n’arrive pas sur son compte ?

Quand il s’agit d’un gros montant, les sueurs froides commencent à arriver, et je vous comprend ! Alors surtout ne restez pas les bras croisés en vous disant que tout vient à point à qui sait attendre.

Si vous faites un virement de banque à banque en France et qu’après 3 jours ouvrés votre destinataire n’a rien reçu, il faut vérifier que tout a été fait dans les règles et que rien n’est venu empêcher le départ de l’argent.

Les banques ne font pas de rétention, c’est donc qu’il y a eu un bug quelque part au moment de l’envoi. Vous allez devoir vérifier avec votre banquier que vos informations de transmission sont les bonnes:

Vérification des coordonnées bancaires

Le plus souvent, le souci vient des coordonnées bancaires : celles qui ont été entrées ne sont pas les bonnes. Mais si le virement est fait sur Internet, en principe, un message d’alerte de la banque apparait lors de la saisie erronée.

Même chose s’il n’y a pas assez d’argent sur le compte ou que le montant journalier de virement autorisé a été dépassé. Vous devez indiquer sans faire d’erreur :

- Le code banque.

- Le code guichet.

- Le numéro de compte.

- La clé RIB.

- Nom, prénom et adresse du destinataire.

- L’IBAN.

- Le BIC.

Il faut aussi bien avoir à l’esprit qu’entrer un nouveau destinataire prend du temps, entre 24 et 48 heures et qu’il faudra le confirmer par un code reçu soit par SMS, soit par courrier.

Pour une opération passée en ligne, il faut aussi ne pas oublier de valider son opération, parfois, tout tient à un clic… Dans tous les cas, s’il y a un doute, il faut demander à sa banque une confirmation du virement.

L’opération peut se faire sous 3 formes:

- Le format papier en allant à sa banque

- Par Internet

- L’application smartphone de sa banque

Attention à bien veiller à entrer les bons numéros de compte (codes BIC et IBAN), le montant et les coordonnées du destinataire. On vous demandera la date d’exécution. Si vous cochez la case « immédiate » elle sera faite immédiatement.

Les mentions obligatoires sur un virement

Préciser l’objet n’est pas obligatoire, même si cela est recommandé, car il permet de se rappeler de quoi il s’agissait quand on vérifie ses relevés de compte.

Pour les entrepreneurs, il faut indiquer (là encore, c’est recommandé) le numéro de facture. Votre comptable vous remerciera chaleureusement au moment de faire les comptes.

Petit rappel : il faut quand même avoir l’argent disponible sur son compte, en y ajoutant l’autorisation de découvert si besoin (sous réserve des opérations en cours). En cas de rejet, certaines banques facturent des frais, ce qui n’est jamais très agréable.

Le virement permanent

C’est assez pratique pour se « débarrasser » d’un paiement qui doit être récurrent, comme son loyer par exemple. Cela permet de ne pas avoir de retard et de rester en bons termes avec son propriétaire.

Voilà comment ça fonctionne (c’est gratuit). Pour un virement SEPA, c’est une opération gratuite, surtout si elle est faite par Internet ou sur son smartphone, même s’il peut arriver qu’une banque revoie sa politique tarifaire et la facture. S’il y a une conversion de monnaie, il y aura forcément des frais de change.

Mise en garde sur votre trésorerie personnelle : vous devez avoir l’argent sur votre compte. Mettre en place un virement permanent suppose d’avoir toujours l’argent nécessaire sur son compte pour le payer. Si ce n’est pas le cas il y aura un rejet, et donc des frais. Heureusement ils ne pourront pas dépasser 20 €, c’est la loi.

Vous aurez de toute façon la possibilité de contester en cas de litige. Vous avez 1 an pour le faire. Si vous êtes dans votre droit, la banque vous remboursera.

Comment demander la mise en place d’un virement permanent ?

Le mieux, c’est de tout notifier par écrit, afin qu’il reste une trace de la demande quelque part en cas de litige. La lettre doit donc être précise, avec le nom ou l’intitulé complet du bénéficiaire.

Même chose pour les coordonnées du demandeur : elles doivent être le plus détaillées possible.

La demande de virement permanent doit comprendre 4 informations:

- Le numéro de compte à débiter.

- Le montant (saisi en chiffres et en lettres).

- La périodicité avec la date de chaque mois.

- Le bénéficiaire.

Joignez votre RIB. Enfin, ne pas oublier de signer et de remercier. Attention de ne pas vous tromper dans la saisie du numéro de compte.

Le courrier doit être adressé à votre banque, mais surtout à votre conseiller. Cela évitera que la lettre voyage de service en service avant d’atteindre son destinataire final.

L’annulation d’un virement bancaire

C’est possible, à condition qu’il n’ait pas encore été effectué, la règle est donc valable uniquement pour ceux qui sont permanents puisque la date est connue et on peut donc anticiper cette opération. Dès que la banque reçoit l’ordre de payer, on ne peut plus faire marche arrière.

Le mieux à faire, si désir d’annulation il y a, est de prévenir son conseiller. Vous n’avez pas besoin de lui donner le motif, à vous de vous arranger après avec celui qui était le bénéficiaire de l’ordre jusqu’à maintenant.

Par contre, il y a quand même des délais à respecter, même pour l’annulation d’un virement permanent. Il faut prévenir son banquier 1 jour ouvrable avant. Ainsi, si l’argent doit partir le 15, vous avez jusqu’au 14 pour tout arrêter.

D’abord par téléphone, puis de faire une confirmation par courrier dans laquelle on rappellera la date et l’objet de l’appel téléphonique. Au niveau des renseignements, il faudra y indiquer les mêmes que pour le modèle de lettre de virement permanent.

📝 Modèle de lettre simple à envoyer à votre conseiller

Objet : annulation du virement permanent depuis mon compte numéro (…)

Corps du texte : comme nous en avons parlé ensemble au téléphone (indiquez le jour et l’heure), merci de bien vouloir annuler le virement permanent que voici : (Vous devez indiquer les coordonnées du bénéficiaire, le montant, la date de prélèvement).

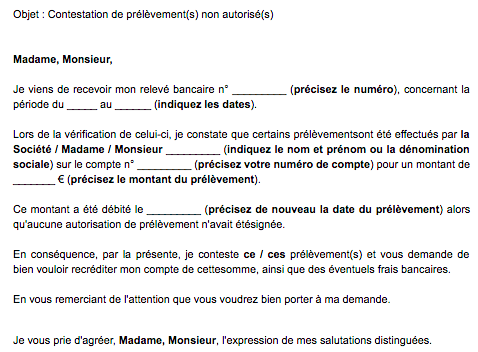

Comment contester un virement déjà effectué et dans quels délais ?

D’abord, il faut s’assurer que celui-ci a bien été fait. Pour cela, c’est simple, il suffit de consulter ses relevés de compte. On peut les demander à sa banque, mais pour aller plus vite, mieux vaut les consulter sur son interface Internet, où ils sont archivés.

Il y a aussi des conseillers disponibles par téléphone pour répondre aux questions sur les dernières opérations (se munir de son numéro de compte avant d’appeler).

Réagissez vite. Personne n’étant infaillible, même si les banques le sont rarement, il se peut qu’une erreur arrive. Si après les vérifications d’usage vous vous en rendez compte, il faut se manifester le plus vite possible, même si le délai pour qu’une contestation soit valable est de 13 mois, à partir du moment ou le compte a été débité.

Si vous êtes dans votre bon droit, la banque vous re-créditera, et le montant sera remboursé, avec les éventuelles conséquences de découvert en résultant.

📝 Modèle de lettre

Vous pouvez saisir le médiateur bancaire gratuitement en cas de litige avec votre banque

Un litige avec votre banque ? Vous pouvez saisir le médiateur. Il ne faut pas en avoir peur. C’est un service gratuit, et qui est hautement recommandé avant que les choses n’aillent trop loin alors qu’elles auraient pu se régler « à l’amiable ».

Porter plainte est quelque chose de long et de lourd à mettre en place, mieux vaut donc utiliser toutes les voies de recours avant, d’autant plus que cela est rarement nécessaire.

Le médiateur n’est pas là pour prendre parti. Il s’appuie sur les faits et tente de proposer une solution juste, à chacune des deux parties de l’accepter ou pas. Il se contacte par écrit, c’est la seule façon d’entrer en contact avec lui. Pour trouver son adresse, il faut regarder sur son relevé de compte, sur sa convention ou directement sur le site de la banque.

- Compte courant

- Carte bancaire

- Chéquier

- Epargne

- Opérations courantes

- Crédits

Si la banque ne veut pas vous faire de prêt, le médiateur ne pourra rien pour vous, la banque étant seule juge sur le sujet, même chose pour les prix qu’elle pratique.

Au niveau des délais, il faudra patienter un peu, puisque la réponse pourra prendre 2 mois à arriver. Rappelez vous que le médiateur ne fait que donner un avis, les parties en présence, la banque et le particulier sont libres de le suivre ou non. Généralement, la banque s’y range quand même.

Bon à savoir : le délai de prescription d’une éventuelle action en justice est stoppé jusqu’à ce que le médiateur rende sa réponse.

Si vous avez des problèmes avec votre banque et que vous voulez en savoir plus sur le médiateur bancaire, je vous recommande de lire l’article complet que j’ai précédemment consacré à ce sujet : à qui s’adresser en cas de litige avec sa banque ?

Le temps qui passe est parfois une source de stress considérable pour le particulier qui envoie un virement, ou qui est en attente d’en recevoir un. S’il faut savoir prendre son mal en patience, il faut aussi réagir quand les délais ont tendance un peu trop souvent à se distendre.

Les réponses aux autre questions que vous pourriez vous poser sur la banque sont sur le site :

➡️ Comment annuler un paiement fait sur le net ?

➡️ Que faire si votre CB ne passe plus chez les commerçants ?

➡️ Comment débloquer un compte bancaire (après le décès d’un proche par exemple)