Si votre paiement ou votre virement est refusé, c’est peut-être parce que votre compte bancaire est lié à un IBAN étranger. Je vais vous présenter 3 solutions à mettre en place pour régler ce problème.

🇫🇷 Les banques en ligne avec RIB & IBAN français

La solution la plus simple est d’ouvrir un compte dans une banque avec un RIB français. Voici nos préférées :

| ▶ Voir l'offre | Monabanq Exclusif : jusqu'à 160€ offerts |

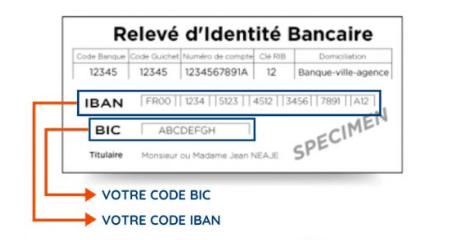

Pour rappel, l’IBAN est votre identifiant de compte bancaire. Le RIB contient l’IBAN et le BIC (identifiant international de la banque).

N26 IBAN ou RIB refusé : que faire ?

![]()

N26 est une banque mobile allemande avec une licence européenne, présente dans 17 pays. C’est actuellement une des meilleures banques en ligne grâce à ses prix bas et ses innovations constantes.

Il y a tellement de nouveaux clients que nous pensons que cette néo banque a grandement contribué à faire changer les mentalités sur ce sujet.

De quoi se compose l’IBAN N26 ?

Il se présente comme cela : DE XX 10011001 26XXXXXXXX.

✅ Code du pays : DE.

✅ Clé de contrôle : 2 chiffres.

✅ Code banque : 8 chiffres.

✅ Numéro de compte : 10 chiffres.

Il n’y a aucune raison pour que votre RIB, ou votre IBAN soit refusé. Toutefois, certains organismes, comme la CAF, peuvent parfois exiger que votre RIB commence par les lettres FR (émis en France).

Regardez l’excellente vidéo de Célo qui résout en direct son “problème” d’identifiant bancaire N26 avec la CAF :

IBAN allemand refusé : la solution

D’abord, sachez que l’Allemagne est membre de l’espace SEPA. De ce fait, les paiements en euros sont facilités.

Les organismes (comme la CAF), mais aussi les employeurs de l’espace SEPA sont donc tenus d’accepter votre IBAN : loi européenne du 1er février 2016, art. 9 de la directive européenne n°260/2012.

Le dossier de plainte

Si vous êtes la victime d’une violation caractérisée de la loi, vous devrez monter un dossier qu’il faudra envoyer à la DGCCRF, dont les agents sont habilités à dresser des procès verbaux avec :

✔ Vos coordonnées.

✔ Celles de l’organisme qui a refusé votre IBAN.

✔ Les circonstances du problème rencontré.

✔ Une copie du refus.

Mais un IBAN allemand n’est pas le seul qui peut vous poser un problème. Voici l’exemple d’une autre néo banque avec un RIB anglais.

Sogexia IBAN ou RIB refusé : que faire ?

![]()

Sogexia est une FinTech française qui propose une carte prépayée avec un RIB associé. Ce n’est pas une banque au sens strict du terme, mais un intermédiaire en services de paiement autorisé et contrôlé par la Banque de France.

Les fonds que vous lui confiez sont déposés dans une banque anglaise, chez Raphaels Bank. C’est la raison pour laquelle votre IBAN commence par les lettres “GB” (Grande-Bretagne). Cela ne doit pas poser de problèmes, mais on ne sait jamais.

Il se peut que votre employeur refuse de prendre en compte votre identification bancaire étrangère (souvent à cause d’une mauvaise connaissance de la loi ou d’un problème informatique). Que faire dans ce cas-là ?

Rappelez la loi en vigueur

Nous vous conseillons d’écrire à l’organisme récalcitrant en lui rappelant la législation actuelle.

✔ Le Royaume-Uni fait partie de la zone SEPA.

✔ Refuser un IBAN anglais est interdit par la loi : voir le texte de loi en lien un peu plus haut dans l’article.

✔ Le contrevenant risque une amende de 4 % du chiffre d’affaires annuel.

Les RIB français arrivent bientôt chez Sogexia

Cela va être encore plus simple. Sous peu, vous pourrez demander un RIB français à l’organisme de cartes prépayées (pas de découvert possible).

En attendant, tous vos débiteurs sont tenus d’accepter le RIB qui commence par les lettres “GB”, même les commerçants. Certains ne se sont pas encore mis aux normes. Voici quelques exemples.

Les opérateurs téléphoniques acceptent-ils les RIB étrangers ?

Penchons-nous sur les cas SFR RED, Orange et Bouygues Telecom.

SFR RED va accepter les RIB étrangers

Il était temps ! Jusqu’à l’année dernière, il n’était pas possible de faire prélever sa facture électronique quand on avait un compte N26 ou Sogexia.

Heureusement, SFR RED s’est enfin conformé à la législation et accepte maintenant les IBAN étrangers de la zone SEPA, pour ses lignes fixes, mobiles et Internet.

Bouygues accepte les IBAN européens

Là-encore, c’est tout nouveau. Bouygues a longtemps évoqué des soucis informatiques pour se justifier. Tout semble maintenant résolu.

Orange : le précurseur

Cela fait plusieurs années qu’Orange accepte les IBAN de la zone SEPA. Toutefois l’opérateur innove (pas forcément dans le bon sens) en demandant parfois un dépôt de garantie.

Quelle est la position des “organismes publics” sur les IBAN étrangers ?

Qu’il s’agisse de la CAF, des impôts, d’EDF (pour ne citer qu’eux), tous les organismes ce sont plus au moins mis en conformité avec la loi.

Il est maintenant de plus en plus rare qu’ils vous refusent un virement ou un prélèvement au motif que le code banque de votre IBAN ne soit pas en “FR”.

Rappelons quand même que cet identifiant bancaire européen a été mis en place pour pouvoir être payé dans n’importe quel pays de l’Union Européenne.

Votre RIB a été rejeté ? Voici pourquoi

Vous estimez avoir été discriminé ? Voici ce qui a pu déclencher “les foudres” de l’organisme en question :

Votre nationalité

Ce n’est peut-être pas votre compte bancaire qui pose problème, mais votre identité. Ce n’est pas agréable à attendre mais ces choses-là arrivent.

La peur de la fraude

Certains organismes ont tout simplement peur de se faire arnaquer. En cause, les précédents abus dont ils ont pu être les victimes.

L’impossibilité d’être à découvert

N26 comme Sogexia, ne permettent pas à leurs clients d’être à découvert. Pour certains organismes, c’est un problème. Je m’explique.

Quand vous êtes client d’une banque traditionnelle française, si au moment du prélèvement vous n’avez pas la somme sur votre compte, la banque va quand même payé, si vous restez dans les limites de votre découvert autorisé.

Hors avec les néobanques, si vous n’avez pas d’argent sur le compte, le prélèvement n’est pas payé. Les organismes se retrouvent donc face à un taux d’impayés plus élevés.

IBAN trop court : explications

Selon les pays européens, l’IBAN n’a pas la même taille ! Cette différence peut vous compliquer la vie. Afin que vous puissiez expliquer les différences à votre interlocuteur, voici les différents formats.

En France

C’est en France qu’il est le plus long. : 27 caractères ! Sa structure se décompose de la façon suivante :

✅ Le nom de la banque et de l’agence en haut du RIB.

✅ Le code banque à 5 chiffres.

✅ Le code guichet à 5 chiffres.

✅ Le numéro du compte à 11 chiffres ou lettres au maximum.

✅ La clé RIB, à 2 chiffres

Cela fait beaucoup de numéros… Attention de bien vérifier que vous n’en avez pas oublié quand vous le retranscrivez sur un document administratif. 2 autres pays européens ont 27 caractères : l’Italie et la Grèce. Juste derrière vient le Portugal avec 25 caractères.

Dans d’autres pays, comme en Allemagne, l’IBAN est bien plus court. Voici quelques exemples de ce qui se pratique en Europe.

En Espagne

L’IBAN espagnol a 24 caractères. Attention : par rapport à la France, la clé se place avant le numéro de compte.

En Allemagne

Comme la grosse majorité des pays européens (Grande-Bretagne, Irlande), il y a 22 caractères dans un IBAN allemand. Les numéros comprennent le codes banque, le groupe de comptes et le numéro de compte.

Mais l’Allemagne n’est pas le pays européen avec l’IBAN le plus court. Le champion toute catégorie reste la Belgique, avec 16 caractères (code banque, numéro de compte, clé). Juste après viennent les Pays-Bas (18 caractères, code banque et numéro de compte).

🇫🇷 Les banques en ligne avec IBAN français

Nous vous en parlions en début d’article. Si vous ne vous en sortez pas avec votre RIB “étranger”, ouvrez un compte supplémentaire dans une banque en ligne qui propose un IBAN français.

Ils sont acceptés partout et peuvent vous éviter quelques désagréments. Voici les banques en ligne auxquelles vous pouvez vous adresser.

Comment choisir sa banque en ligne ?

Les offres sont nombreuses. Vous pouvez les différencier sur les critères suivants :

✅ Les conditions de revenu : y a-t-il un revenu minimum imposé ?

✅ La carte bancaire : est-elle gratuite ou non ?

✅ Votre profil : cette banque est-elle faite pour vous ?

Conseils en fonction de votre situation et de vos besoins

Vous gagnez plus de 1 000 € par mois ?

Si vous dépassez ce seuil symbolique des 1 000 €, vous avez beaucoup plus de choix : ING, Monabanq, BforBank, Fortuneo, Hello bank! (pour ne citer que les principales).

Hello bank! commercialise ainsi une carte Visa haut de gamme à partir de 1 000 € de revenus mensuels. Vous devrez verser cette somme chaque mois sur votre compte, et non pas seulement justifier que vous la gagnez.

Les points forts de l’offre :

✔ La carte Visa Internationale est à 5 € par mois.

✔ Hello bank! fait partie du groupe BNP Paribas. Vous pouvez vous rendre en agence pour déposer vos chèques.

Vous êtes étudiant, au RSA, demandeur d’emploi ?

Si vous gagnez moins de 1 000 € par mois, vous faites partie des “petits revenus”. Vous devez donc vous tourner vers une banque en ligne pour qui le revenu n’est pas une condition d’acceptation.

Actuellement, il n’y a qu’une seule “grande” banque en ligne française qui accepte de nouveaux clients sans conditions de revenus minimums : Monabanq.

Pour 2 € par mois, vous aurez accès à un compte en banque avec RIB et à une carte bancaire. L’offre est complète. Ses points forts:

✔ Une banque du groupe CIC.

✔ La possibilité d’aller déposer des chèques en agence.

✔ La carte Visa Premier est remboursée la première année.

✔ Son service client est le meilleur depuis 3 ans.

Vous êtes fiché Banque de France ?

L’interdiction bancaire réduit largement vos possibilités. Une des seules banques en ligne avec un IBAN français auxquelles vous pouvez vous adresser est Nickel. Nous vous conseillons d’étudier leur offre.

À lire aussi : comment ouvrir un compte en banque quand on est interdit bancaire ?

Pour conclure :

Voilà. Vous savez maintenant quoi faire si votre RIB est refusé : vous pouvez vous plaindre à l’organisme fautif, porter l’affaire en justice ou ouvrir un autre compte. La troisième solution étant la plus simple à mettre en place et la plus rapide.