Vous avez un projet d’achat immobilier ou de fonds de commerce ? Deux solutions : le prêt bancaire ou le prêt vendeur. Passer par une banque peut vous compliquer les choses si elle ne croit pas en votre projet. Si votre objectif est de trouver des fonds, passer par un crédit vendeur peut régler le problème du financement. Voici comment.

Le crédit vendeur immobilier

Passer par une banque pour l’achat d’un logement n’est pas la seule façon pour vous de devenir propriétaire. Le crédit vendeur est une bonne alternative. Pourquoi ?

- Si le prêt bancaire se fait attendre

- Si vous allez pouvoir bientôt rembourser votre crédit de façon anticipée (et donc éviter des frais pour cela)

- Si vous avez besoin convaincre un acheteur de signer

- Si vous n’avez besoin que d’un prêt relai le temps qu’une banque accepte le dossier (d’une manière temporaire, ce qui vous permettra de faire diminuer d’autant le crédit bancaire et donc le taux d’intérêt).

De quoi s’agit-il exactement ?

C’est un crédit, sur une partie du montant (on parlera alors de crédit vendeur partiel) ou sur la totalité de la valeur du bien accordé directement à l’acheteur. Ici, c’est une transaction entre 2 particuliers (nous verrons aussi dans cet article comment les choses se passent entre deux professionnels).

Cet article vous intéressera sûrement : que faire si la banque ne veut pas vous prêter d’argent ?

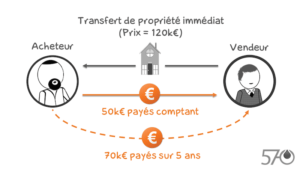

Voici un petit schéma pour vous aider à comprendre :

Attention : seule une partie du prix est concernée par le crédit vendeur

C’est ce que vous devez retenir. Au maximum, il ne peut porter que sur 50% de la somme totale. Dans l’usage, vendeur et acheteur se mettent plutôt d’accord sur 30% du montant. Le reste de l’argent, vous pouvez le compléter par :

- Un apport personnel au comptant.

- Un crédit bancaire.

Quels sont les taux des crédits immobiliers en ce moment ?

Attention : de la même façon, la durée de remboursement ne va pas très loin. Au maximum, vous pouvez vous mettre d’accord sur 3 ans, mais difficilement plus.

Quel contrat allez-vous passer avec le vendeur ?

Quelles que soient les les raisons invoquées, tout doit être écrit noir sur blanc entre les deux parties lors de la promesse :

- prix,

- durée,

- taux d’intérêt,

- autres frais.

Si vous êtes plus libre que vous ne l’êtes avec une banque, il y a quand même des règles à respecter comme souscrire une assurance décès et invalidité (comme pour un prêt bancaire classique). Il faudra passer devant un notaire et rédigé un modèle de contrat.

Pourquoi passer par un notaire ?

Car il va prendre une garantie sur le bien vendu, appelée « privilège du prêteur de denier » pour éviter les impayés. Même si la confiance est là entre tous, il faut quand même penser à se protéger.

En quoi est-ce avantageux ?

Ce n’est pas la banque qui fixe le taux, mais bien les particuliers entre eux. Il se peut donc qu’il y ait un arrangement à trouver qui mette tout le monde d’accord.

Pour le vendeur

Car ne vous y trompez pas : l’astuce peut aussi intéresser le vendeur, surtout s’il a du mal à vendre son bien au prix qu’il souhaite.

Faire un crédit à l’acheteur permet au vendeur de pouvoir maintenir son prix, et notamment de toucher des intérêts à la place de la banque !

Pour l’acheteur

L’acheteur lui peut apprécier de ne pas avoir de banques à démarcher pour conclure la vente, et il peut obtenir un meilleur taux : 0%, c’est possible !

Si malgré tout, vous tenez à passer par un prêt bancaire, lisez comment trouver le meilleur courtier.

Est-ce possible d’avoir un crédit vendeur sur la totalité ?

Si vous n’avez pas d’argent pour acheter, c’est certain que cela peut vous permettre de le faire ! Même si ce n’est pas une pratique courante, sachez que cela existe ! Il y a des propriétaires qui acceptent même de faire un crédit sur 15 ans !

Je vais vous dire pourquoi un propriétaire ferait ça

Le vendeur va y trouver son compte, car les mensualités seront pour lui comme une rente, et avec des intérêts en plus ! Cela peut être plus rentable pour lui que de placer l’argent de la vente à la banque.

Mais ce n’est pas tout. S’il vous vend sa résidence principale de cette façon, il ne va pas payer d’impôts sur la plus-value ou sur ses revenus fonciers.

Le crédit vendeur pour un fonds de commerce

C’est l’autre cas où ce genre de pratique est courant. Si cette opération est possible pour un particulier, on la retrouve plus fréquemment entre professionnels, lorsqu’il s’agit par exemple d’un hôtel à vendre, d’un camping, ou de la reprise d’un fonds de commerce.

Il en va de même pour les professions libérales, ce qui permet à un jeune confrère de s’installer plus facilement et de rembourser petit à petit avec le fruit de son travail s’il n’a pas de capital de départ.

Pourquoi ce montage ?

Là encore, c’est du gagnant gagnant. Pour mémoire, la cession d’un fonds c’est :

- Le matériel,

- L’agencement,

- Les outils s’il y en a

- Le stock,

- L’enseigne,

- Le nom commercial,

- La clientèle,

- Le droit au bail (c’est ce qui coûte le plus cher en principe)

Beaucoup d’affaires se négocient comme cela, par choix, mais aussi par nécessité, les acheteurs ne se bousculant pas toujours au portillon. Le crédit vendeur va permettre de ne pas avancer des sommes importantes (tout le monde n’a pas les moyens financiers de le faire), mais de commencer à rembourser avec les fruits de son travail.

Que pouvez-vous financer ?

On peut ainsi financer de cette manière l’acquisition ainsi que la reprise d’un stock (ce qui permet de le faire tourner avant de le payer). Mais cet échelonnement sera limité dans le temps.

À l’opposé, les fonds nécessaires pour le BFR (le besoin en fonds de roulement) devront être apportés par une banque (ou plusieurs).

La liste des avantages pour le vendeur professionnel

Prenons l’hypothèse d’un remboursement sur 10 ans. Les mensualités seront une source de revenu pour le vendeur, qui y gagnera en plus des intérêts, de la même façon que s’il avait placé son capital ailleurs.

Ces facilités de paiement peuvent aussi permettre à la transaction de se faire, opération pas toujours évidente à finaliser en période de crise quand on vend un commerce. Ces facilités peuvent aussi être l’objet d’un deal pour augmenter un peu le prix de vente.

De la même manière, le vendeur peut ainsi donner de la confiance à un acheteur : s’il accepte de lui faire crédit, c’est qu’il a confiance dans la rentabilité de l’affaire qu’il cède.

La liste des avantages pour l’acheteur professionnel

Pour l’acheteur, c’est la possibilité de diversifier son financement du bien et de pouvoir mettre en concurrence les taux, en plus d’une certaine souplesse dans l’opération, que ne lui permet pas toujours une banque.

Il va pouvoir utiliser ses capitaux pour développer l’activité et rembourser le crédit bail avec les fruits de son travail. Le fait de ne pas passer par un établissement de crédit va en principe lui faire économiser de l’argent sur les taux.

SUR UN SUJET PROCHE (mais pas anodin) : quelle banque est la meilleure pour les pros entre toutes ?

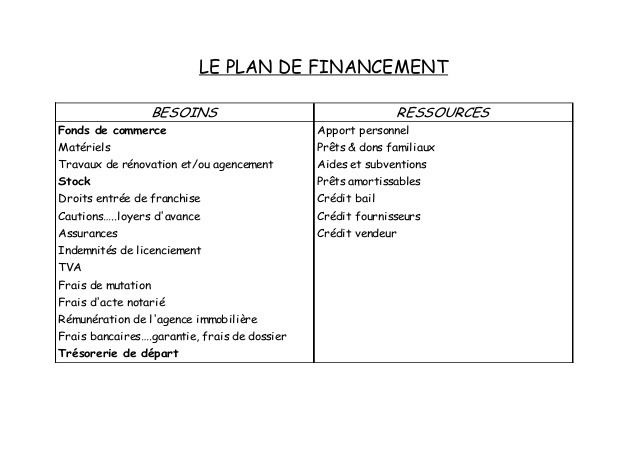

Exemple d’un plan de financement pour une franchise : le crédit vendeur est une ressource de plus !

Faut-il aussi passer par un notaire entre pros ?

Pour s’assurer de la légalité de la transaction, tout devra se passer devant un notaire qui s’occupera des formalités, mais aussi de prendre une garantie pour que le vendeur soit sûr de se faire payer (hypothèque ou privilège). Tout comme un prêt classique, il faudra prendre une assurance décès invalidité.

Car vous vous en doutez : l’opération n’est pas sans risque, et un défaut de paiement est toujours possible. S’il y a une garantie sur le fonds de commerce et une partie de la somma payée au comptant, cela limite les risques.

Le privilège du vendeur

Concrètement, c’est la possibilité pour le vendeur d’être payé avant les autres créanciers si l’entreprise rencontre des problèmes. C’est une inscription efficace, à prendre dans le mois suivant la signature.

On parlera aussi de « nantissement de fonds de commerce ».

Comment se passe la cession ?

Toutes les modalités sont modulables ou presque. Ainsi, vous pouvez décider :

- De la durée du crédit.

- Des échéances : allez-vous rembourser tous les mois ou tous les trimestres ?

- De l’apport comptant

La fiscalité du crédit vendeur professionnel

Pour une fois, le fisc va dans le bon sens en encourageant la pratique, qui rend les affaires plus faciles à céder.

Le vendeur a ainsi maintenant 5 ans pour régler son impôt si son entreprise a moins de 10 salariés et un CA qui ne dépasse pas 2 millions d’euros. Avant, il devait régler immédiatement l’impôt sur une éventuelle plus-value. Ce différé peut lui permettre de faire un crédit vendeur sans en supporter les conséquences fiscales.

Vous voulez vous lancer en tant qu’entrepreneur, mais vous n’avez pas les moyens de le faire ? Le crédit vendeur est une bonne formule pour une reprise d’entreprise à moindre frais. Si on ne vous parle pas, évoquez sa possibilité lors des négociations d’achat.P our conclure, dites-vous bien qu’un crédit vendeur reste un crédit, et qu’à ce titre, il faut le rembourser !

Si par hasard, vous êtes interdit bancaire, prenez conscience de ce que signifie un fichage Banque de France : toutes les infos ici.